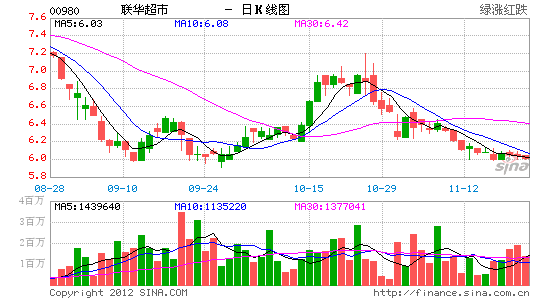

ЙњЬЉО§АВЙњМЪЃКСЊЛЊГЌЪажаадЦРМЖ ФПБъ5.60ИлдЊ

ЁЁЁЁСЊЛЊГЌЪа (00980 HK) ЃКШдШЛШБЗІССЕуЁЃЮЌГжЁАжаадЁБЁЃ

ЁЁЁЁЦРМЖЃКжа ад

ЁЁЁЁФПБъМлЃК5.60ИлдЊ

ЁЁЁЁЧщПіВЂУЛгаИФБфЁЃИљОнжаЙњЛсМЦзМдђЯТСЊЛЊ1 жС3 МОЖШЮДОЩѓМЦЕФВЦЮёаХЯЂЯдЪОЃЌгЊвЕЪеШыЭЌБШЩЯЩ§3.9%жСШЫУёБв239.446 вкдЊЃЛгЊвЕГЩБОЭЌБШЩЯЩ§4.6%жСШЫУёБв190.187 вкдЊЃЛЙЩЖЋОЛРћЯТЕј30.7%жСШЫУёБв3.598 вкдЊЃЌНЯДѓЗљЖШЕЭгкЪаГЁМАЮвУЧЕФЙРМЦ(НіЮЊЪаГЁМАЮвУЧ12 ВЦФъШЋФъЙРМЦЕФ60.7%МА59.9%)ЁЃгЏРћЕЙЭЫгыаавЕзд11 ФъЕк4 МОЖШзпШѕгажБНгЙиЯЕЃЌЮвУЧШЯЮЊЃЌЙЋЫОСюШЫЪЇЭћЕФвЕМЈдкКмДѓГЬЖШЩЯЗДгГГіЙЋЫОЯТааЧїЪЦУЛгаИФБфЁЃ

ЁЁЁЁЖЬЦкФкШБЗІЖЏСІЁЃЙЋЫО3 МОЖШЕФЭЌЕъЯњЪлдіГЄгы2 МОЖШЯрЫЦ(ЖМЮЊе§діГЄ)ЃЌЕЋдкЪЎдТЗнФкгжБфГЩИКдіГЄЁЃЙЋЫО12ВЦФъЕФЭЌЕъЯњЪлдіГЄжИв§гЩЧАЦкЕФЁАНгНќCPI еЧЗљЁБНЕЮЊЁАХЌСІГжЦНЁБЁЃНижС12 Фъ10 дТЕзЃЌЙЋЫОУХЕъЪ§ЮЊ4,976МфЃЌдЖаЁгкЮвУЧжЎЧА12 ФъШЋФъ5,106 МвУХЕъЕФдЄМЦЁЃЮвУЧШЯЮЊ13 ФъЕФРЉеХЧщПіЛљБОЩЯЛсЯрЫЦЃЌдЄМЦ12 ВЦФъЕФРћШѓТЪЯТЛЌЁЃ

ЁЁЁЁЮЌГжЁАжаадЁБЭЖзЪЦРМЖЃЌФПБъМлНЕЕЭжС5.60 ИлдЊЁЃжївЊгЩгкОЛРћШѓЕФДѓЗљЯТЛЌЃЌЮвУЧНЋ12 жС14 ВЦФъУПЙЩгЏРћдЄВтздШЫУёБв0.537ЁЂ0.591 МА0.637 дЊНЕжСШЫУёБв0.407ЁЂ0.434 МА0.480 дЊЁЃеЙЭћЮДРДЖЬЦкЕНжаЦкФкЃЌЮвУЧШЯЮЊЙЋЫОЯжгаЕФНсЙЙадЮЪЬтВЛЛсЗЂЩњДѓЕФзЊБфЃЌЕЋЦфЙЩЦБМлИёМЬајЯТааЕФЗчЯевргаЯоЁЃФПБъМлЖдгІ11.0 БЖ12 ФъЪагЏТЪЃЌ 10.3БЖ13 ФъЪагЏТЪЃЛЛђ1.4 БЖ12 ФъЪаОЛТЪЃЌ1.3 БЖ13 ФъЪаОЛТЪЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ