ЙњЬЉО§АВЙњМЪЃКжаЙњЬњНЈжаадЦРМЖ ФПБъ7.59ИлдЊ

ЁЁЁЁжаЙњЬњНЈ (01186 HK)ЃКЙРжЕвбВЛЮќв§ЃЌ ЯТЕїЙЋЫОЭЖзЪЦРМЖжСжаад

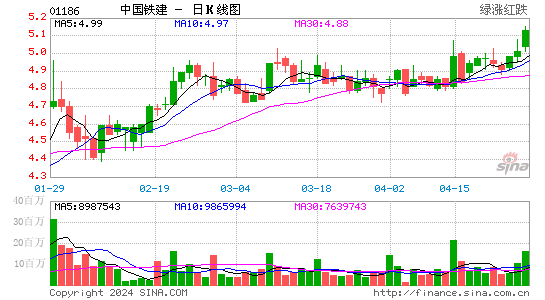

ЁЁЁЁЦРМЖЃКжа ад

ЁЁЁЁФПБъМлЃК7.59ИлдЊ

ЁЁЁЁжаЙњЬњНЈ(01186 HK)ЙЋВМЦф1-3 МОЖШвЕМЈЃЌ гЊвЕЪеШыЭЌБШЕј6.4%жС2,944.25 вкдЊ(ШЫУёБвЃЌ ЯТЭЌ)ЃЌ ДПРћЭЌБШді2.1%жС50.93 вкдЊЁЃ3 МОЖШгЊвЕЪеШыЭЌБШді5.2%жС1,151.35 вкдЊЃЌ ДПРћЭЌБШді40.9%жС19.04 вкдЊЃЌ НЯдЄЦкЮЊгХЁЃ1-3МОЖШаТЖЉЕЅЖюДя4,619 вкдЊЃЌ ЭЌБШді53.1%. НижС9 дТ30 ШеЕФЮДЭъГЩЖЉЕЅЖюЮЊ13,570 вкдЊЁЃ

ЁЁЁЁЮвУЧдЄМЦ 12-14 ФъЕФЛљНЈЪеШыНЋЛсГжЦНУЛдіГЄЃЌ ЕЋУЋРћТЪНЋЛсгаУПФъ0.1 ИіАйЗнЕуЕФЬсИпЁЃЗПЕиВњПЊЗЂвЕЮёгкЕїПиЕФЪаГЁЯТШдЛсгаЮШЖЈЕФдіГЄЁЃЫфШЛЙЋЫОгкBT/BOT ЯюФПЕФЭЖШыНЯОоЃЌ ЕЋдЄМЦетаЉЯюФПгк15 ФъЧАВЛЛсЮЊЙЋЫОДјРДЯджјЙБЯзЁЃ

ЁЁЁЁЕїИпЦф 12-14 ФъУПЙЩгЏРћдЄВт18.2%ЁЂ5.3%МА3.3%жС0.656 дЊЁЂ0.679 дЊМА0.728 дЊЁЃЙЋЫОЯжЪБвд10.5 БЖЕФ12 ФъдЄЦкЪагЏТЪЁЂ10.0 БЖЕФ13 ФъдЄЦкЪагЏТЪМА1.2 БЖЕФ12 ФъдЄЦкЪаеЪТЪНЛвзЁЃ ЯжЙРжЕВЂВЛЮќв§ЁЃЮвУЧвдЦфЗжВПКЯМЦжЕ7.59ИлдЊзїЮЊЦфФПБъМлЃЌ ЖдгІ9.3 БЖЕФ12 ФъдЄЦкЪагЏТЪЁЂ8.9 БЖЕФ13 ФъдЄЦкЪагЏТЪМА1.1 БЖЕФ12 ФъдЄЦкЪаеЪТЪЁЃЯТЕїЙЋЫОЭЖзЪЦРМЖжСЁАжаадЁБЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ