信达国际:推介大快活 目标价16.1元

大快活(00052) :16.10 元

目标价:18.00 元

大快活集团(00052)

基本面:截至今年3月底止,集团全年度营业额按年上升9.8%至18.3亿元;虽然销售成本按年增加11.2%至15.8亿元,但毛利率仅下跌1个百分点至13%,而纯利更升5.4%达至1.3亿元,较同业大家乐(00341)同期纯利倒退近8%为佳,反映集团于成本控制方面较优胜,加上集团拥有“咖哩工房”等中低端品牌,业务较大家乐更具防守性。

催化剂:市传港式茶餐厅翠华正筹备于11月中开上市,其招股预测市盈率介乎17-21倍,而市场预期大快活的预测市盈率约15倍,仍较前者估值中位数(19倍)折让21%,料或成为影子股追捧对像;另外,随着内地通账回落,加上集团食材采购已锁定到今年底,暂可纾缓成本上升压力,集团自2009年开始设立中央厨房,在食材成本上应可有效控制,料有利上半年度的毛利率回升。

估值:市场预期集团2012-2014年间每股盈利年复合增长率约5%,现价相当于今年预测股息率约4%,高于大家乐(00341)同期的3.2%,由于预期收入增速及派息较稳定,估值尚算合理。

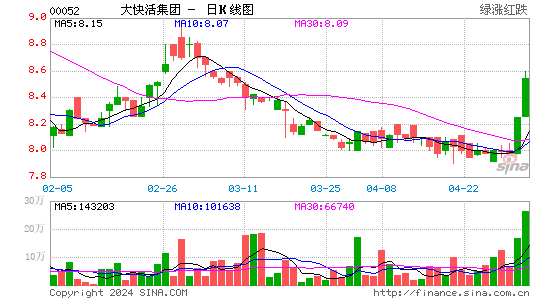

技术走势:股价近日于50天初步支持,加上14日RSI由低位回升,MACD将现牛差买入信号,有利股价反弹,建议趁低吸纳。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】 讨论