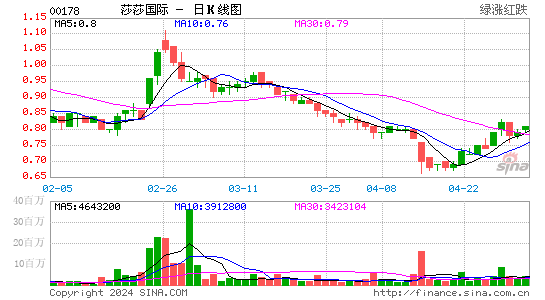

������֤ȯ���ƽ�ɯɯ���� Ŀ���5.2Ԫ

����ɯɯ���� (178)

��������۩U4.9Ԫ

����Ŀ��ۣ�5.2Ԫ

����ֹʴλ�U4.8Ԫ

����ɯɯ����(178)������������Ч����������3�µ���ȫ�����ռ���۶������10.4%���½���10.1%��ʹ�۰ĵ����Ĵ������������������깲��23�����Ҫ���⣬��������14�䣬ƽ�����ӷ�Ϊ30%�����⣬���Ÿı俪����ԣ������������������Ǵ�ͳ����������סլ�����������������г��ݶ����Ŀǰ������ߗ�̳�����5����λ�����ƻ�����ˮΧ�����ŵ���ߗ�̳��ӿ�����ֵꡣ �۸���ͣ�ſ����ڡ�һǩ���С������һ��Ӱ�챾�������г��������������������۶���¼���ȶ�������7����8�����۽������ƣ��۰ĵ����������۶ͬ�����۷ֱ�����19.5%��16.3%��ͬʱ��ȫ��ͬ�����ۿ�ά��Լ20%ˮƽ���������㲻�������⣬�ڵء�ʮһ���ƽ��ܼ������������߿��ƶ�����Ӫҵ�����ۡ��ڵص�������Ѹ�����ţ����۶������������������һֱ¼�ÿ�����Ҫ���ڵ��̷�ɢ����Ӫ���ü��ɱ���������ӣ�ȥ���ڵ�ͬ�����۽�¼��0.5%��������������ȥ���°��꿪ʼϵͳ�Զ����������������忪�꼰Ӫ��Ч�ʡ�

|

|

|

|

- �����š� ��Ʊ���Ǻ�����

- ��ý�Ƶ��㵺�����Ҿ���

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ���������ף��

- ������ʺ��ߴ��̰˴��

- �����֡� �����δ���̫��

- ���佡�����ʾ�������

- ����Ů�� 80��Ů��ѡ����

- �Ĵ��˶���������������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �и���ʲô�

- �峯�ʵ������������μ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����