�Ŵ���ʣ�����õ������й����� ��5.05Ԫ

���������(00753)

��������ۣ�4.52Ԫ (�ɼۣ�4.67Ԫ�� �����ռ䣺11.7%)

����Ŀ��ۣ�5.05Ԫ

����֧��λ��4.07Ԫ

���������棺������8���ÿ���ת������¼������������������������ά�ְ���˫λ���������V�����������ȱ��֡��������Ͳɹ����ۻ�������3%���Խ�4��ʱ��λ��13%���������ļ��ڼ䣬���¹��ڷ�������ĺ��ߣ�������¼�������������г�Ԥ�ڹ���ӯ�����ֻ��ڵ�3���ȷ�����

����������Ŀǰ�������ۼ��Խ�ȥ���3��ÿ��7,658Ԫ����ҵͳ�Լ10%���ɱ�ѹ�������Ի��ͣ������ڵؽ��������������ڵغ��߿������������������Ի������Ͽɵ�������ͻ������Ż������������(RPK)������ߡ����⣬������ķ��ֺ���ҵ���������Ϻ������Ⱥ��ע��10.5��Ԫ��20��Ԫ����ң�Ϊ����Ҳ����ע���㽣������������н��������ȼ�Ϣ�����չ��ʽ�ɱ�����ɵ���磻���

������ֵ�������ּ�����ڽ���Ԥ��������1.0�����Ϲ�ȥ3��ƽ��1.80���Ĺ�ֵ���ó���40%���ϰ���ҵ��Ƿ��Ԥ�����ѷ�ӳ�ڹ�ֵ�ϣ�����ҵ̤�������ӭ��DZ�����ã����Ϳ����µ��Լ������������٣��������������֧�־��ã���DZ�ڶԹ�ֵ���и��ޡ�

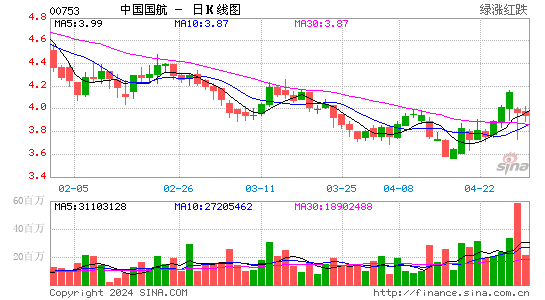

�����������ƣ��ɼ��ڱ�����ͨ���ײ���֧�֣�����14��RSI�ɵ�λ������MACD���֡�˫ţ�������źţ��������ȱ�����ͨ�����ᣬ�����ɼ۷���������õ����ɡ�

|

|

|

|

- �����š� ���㵺���й���

- ��Ȩ��������½�����

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- ������ʺ��ߴ��̰˴��

- �����֡� ����״�沼����

- ���佡�����ʾ�������

- ����Ů�� ���������·���

- �Ĵ��˶���������������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ��С������ԭ��

- ���ʺ������ŵ�����Ů��

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����