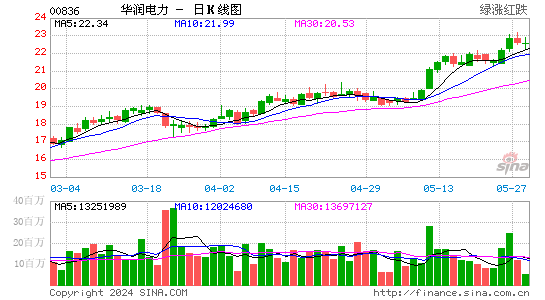

������֤ȯ���ƽ黪����� Ŀ���18Ԫ

����������� (836)

��������۩U16.6Ԫ

����Ŀ��ۣ�18Ԫ

����ֹʴλ�U16.24Ԫ

�������ݹ��ҵ������ݣ�8�·�ȫ����õ���4,495��ǧ��ʱ��ͬ������3.58%������Ϊ����2�º��µ͡����÷Ż���������������ҵ�õ���������������٣��Ҷ�����ϵ���ú���»��ȣ���Ϊ��������Ӱ�졣�������(836)�ϰ�����ֽ�Ϊ��ʤ���������䰴�굹��0.7%��8,155.2������ʱ����Ӫҵ��������6.6%��309.4��Ԫ����������20.8%��30��Ԫ����Ҫ���ڷ����Ӫװ���������������������ھ�Ӫ��������ֽ�������2.3����83.8��Ԫ����ҵ��ծˮƽ�ձ�ƫ�ߣ����ŵľ���ծ���ʽ�Ϊ160.5%��Զ���ڻ���(902)��384%�����Ʒ���(991)��449.6%�����⣬����Ԥ�ϻ�������Сʱȫ��ɴ�5,700��5,800Сʱ������ȫ��ƽ����600Сʱ��

��������ͬʱ��չú������ҵ������8�����ۼ�ú̿����Ϊ1,146.2��֡�����ɽ��̫ԭ��ú̿��ҵ��������������ú̿�Ը���Ӧ�ʣ������Ӫ��Ч�ʡ�Ȼ����ú�۳����ڵ�λ�ǻ����Լ���������ɸ���Ӱ�졣

|

|

|

|

- �����š� ���㵺���й���

- ��Ȩ��������½�����

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- ������ʺ��ߴ��̰˴��

- �����֡� ����״�沼����

- ���佡�����ʾ�������

- ����Ů�� ���������·���

- �Ĵ��˶���������������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ��С������ԭ��

- ���ʺ������ŵ�����Ů��

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����