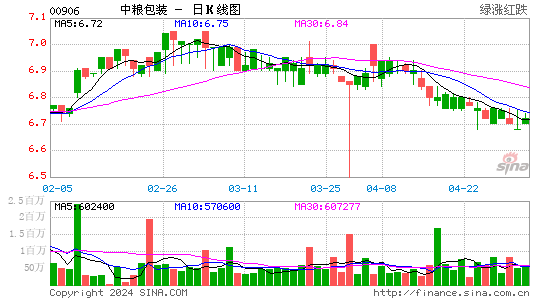

������֤ȯ���ƽ�������װ Ŀ���5.55Ԫ

����������װ (906)

��������۩U5.25Ԫ

����Ŀ��ۣ�5.55Ԫ

����ֹʴλ�U5.1Ԫ

����������װ(906)�ϰ�����������25.6%��26.6��Ԫ(����ң���ͬ)����������31.6%��1.8��Ԫ����Ȼ�ڵ�������ҵ�������ң�����ԭ���ϼ۸����ϰ����������½������ë����������0.8�ٷֵ���16.9%���������Ϲ����밴����40.5%��14.8��Ԫ�����������ȥ��ͬ��49.8%��55.7%��λ����ɶ�����Ƭ�������߽���2012���°���Ͷ�������Ͻ�������Ͷ���ĺ��ݺ��������ߣ���ʱ����Ƭ�ޡ��ܲ��ܽ�����50�ڹޡ�

������������Ͷ�������Ƶ�Ƭ�������߽�Ϊ���Ŵ�������������Դ��Ԥ��ë���ʿ���ߴ�50%����������Ϊ5,000��ޣ���Ȼ��ʼʱ�Ĺ�ģ��С����δ����������Ϊ�����������������ܽ����������ռ������4.3%������Ϊ��ǿ���ڵ��ܽ���װ���г��ݶ�ƻ��չ�����ܽ���װ��ҵ������������ǿ���������ϼ������ܽ���װ������г��ݶ�����ܽ���װ��ë���ʸ��ڽ�����װ����Զ���Կ�������ë���ʡ�

|

|

|

|

- �����š� ���ɱ��Ϻ�����

- �ҹ����Ͻ�������ٽ���

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- �����ʺ��װ����ϰ�����

- �����֡� ����״�沼����

- ���佡�����ʾ�������

- ����Ů�� ͬ�з�����Щ��

- ���Լ����˶�ҽ��-������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����Ҹ���ˮ��

- ������̤�����Ĵ���ǣ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����