信达国际:推介银河娱乐 目标价24.95元

银河娱乐(00027)

买入价:22.00元 (股价:23.15元, 上升空间:13.4%)

目标价:24.95元

支持位:19.80元

基本面:受惠旗下澳门银河开业表现对办及较佳赢率,集团上半年半年EBITDA按年大增1.6倍至47亿元,较市场预期44-46亿略高,期内收入及经调整EBITDA均按年升超过1倍,其中第二季澳门银河的贵宾厅及中场赢率分别按季上升0.4个及1.3个百分点,带动经调整EBITDA按季增长20%。 催化剂:澳门博彩收入过去两个月连续录得升幅,加上金沙城中心第二期将于9月开业,可以增加人流,连同中秋及“十。一”国庆黄金周假期临近,料可带动9月及10月份的博彩收益持续回升。

估值:市场预期集团今年每股盈利增长超过50%,主要受惠“澳门银河”项目全年入账所带动,现价相等于今年预测市盈率13.7倍,较行业平均折仍有约5%折让,差距亦可望随着规模扩大及盈利能力持续攀升而有所收窄。

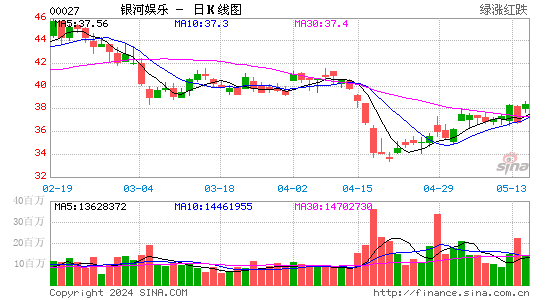

技术走势:股价近日重越保历加通道中轴,若能稳守其上,加上14日RSI由低位回升及MACD“熊差”续收窄,料可推动股价延续近期反弹,建议趁低吸纳。

|

|

|

|