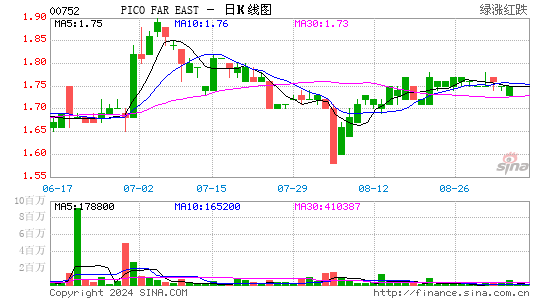

������֤ȯ���ƽ�ʿ�Զ�� Ŀ���1.8Ԫ

�����ʿ�Զ�� (752)

��������۩U1.72Ԫ

����Ŀ��ۣ�1.8Ԫ

����ֹʴλ�U1.69Ԫ

������Ի���ƣ������������4�µ�ֹ6���£��ʿ�Զ��(752)Ӫҵ�����ܰ�������29.6%��18.07��Ԫ������������13.2%��9,290��Ԫ���ذ��˼��Ϻ�������Ŀ����سɱ������ϰ������ˣ�����ë�����µ�6���ٷֵ���26.2%������ҵ��Ϊ��Ҫ�������������д��л�����ռ��Ӫҵ���59.8%��Ω���ж���ŷ���г��Գֱ���̬�ȡ���Ȼ�ڵؾ������������ڷŻ�״̬������Ԥ�Ͼ���Σ���Լ���Ӱ�첻��Ŀǰ�������ж���������˶����Լ���ֵ��У������ɹ���ʵ������һ��������뼰����֪���ȡ�

����չ������ƹ����Ϊ��Ӫҵ�����뱣���ȶ����������ڷֲ�Ӫҵ��13.78��Ԫ����������21.6%��ռ����ҵ���76.2%��������ʱ������ذ��ˣ�����½�����һ������ʽ�¼��¸������δ�������۹�������չ�ȶ����Ŀ���Խ���������һ����֤�����⣬�°��꼯�Ž����п���Ӫ�˳ɱ������ʱ���֧ά������ˮƽ����ë���ʻظ�30%���ϡ�

|

|

|

|

- �����š� �����ʯͷ��

- ��Ǩ��Ů��ظ߿�������

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� ��Ҫ����������

- �����ʺ��װ����ϰ�����

- �����֡� ���а���¡����

- ƽ����С���ڵ���������

- ����Ů�� ����ÿ������

- С�����ӹ̰�����-�鰮��

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �°�����ķ��PK

- ������ı���С�Զ���Ǯ

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����