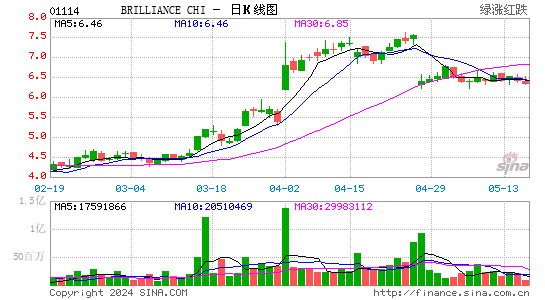

������֤ȯ���ƽ黪���й� Ŀ���8Ԫ

��������۩U7.2Ԫ

����Ŀ��ۣ�8Ԫ

����ֹʴλ�U6.8Ԫ

���������й�(1114)�ܵ����Ϳͳ������µ����ۣ���6�������밴���½�11.3%��28.1��Ԫ(����ң���ͬ)���෴��������41.5%��13.32��Ԫ����������ӯ������������5����13.1��Ԫ����������������������46.9%��8.08��������Ч���������Ϳͳ����������⡣

�����ڵغ��������Ծ������ռ䣬������������������������Ƴ��µ�X1�˶��Ͷ���;�����¿��3ϵ�����γ����ϳ�Ϊ�����������������⼯���պ�רע��չ�������߳��У�����320���������������350�䡣������Ӫ���ڵ�ӵ�����������������������ܿɴ�40������ΩĿǰ������10�����IJ��ܣ��������������ռ䡣

�������Ż�����չҵ��Χ�����˱�����Ӫ�⣬��ǰ���������г������ʹ�˾���ṩ���ۼ�������������ҵ����������������Դ�Լ��պ���������������һ���ʽ��ԣ�������ֽ��15.3��Ԫ���ʱ���ծ�����½�����ʾ����Ͷ�ʳ�Ч�������֣���˼��Ž��������꿪ʼ��Ϣ��

|

|

|

|

- �����š� ������ɳ���

- �������������������

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� ��Ψ���㲨����

- ��θ������д��������

- ����Ů�� С�ٶ��д��Ҹ�

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� һȺ��������

- Ů�˿���ϸ�ڻ��ƻ��Ҹ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����