�������ʣ��й����������������� Ŀ���2.6

�����ּۣ�HK$2.39 DZ�������ռ䣺 +8.8% Ŀ��ۣ� HK$2.60

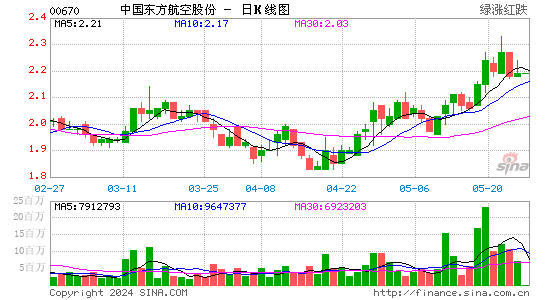

�����¼���

�������������ϰ���¼�ô���8.069 ��Ԫ����ȥ��ͬ�ڵ�22.793 ��Ԫ����64.6%������������Ԥ�ڵ�3.837 ��Ԫ��

����������

����Ӫҵ��402.133 ��Ԫ��ͬ������5.6%����Ӫ������Ϊ4.5%��ȥ��ͬ��Ϊ6.0%��ҵ��������Ԥ���г��룬��Ҫ����Ӫҵ��;�Ӫ�����ʽϸ�(4.5%������Ԥ��Ϊ3.3%)��

�����ϰ��꣬����¼�û�ҿ���2.279 ��Ԫ��ȥ��ͬ��Ϊ�������8.176 ��Ԫ�������ڴ�������½�������֮һ��

�������ڣ��������ͬ������6.1%������ֹ���ͬ������18.0%���ؿ�������1.1 ���ٷֵ���79.1%���ػ��ʸ�����61.8%��

���������ʷ��棬����ֹ���������ȥ���ϰ����5.66 Ԫ�½��������ϰ����5.48 Ԫ�������������ͬ�ȳ�ƽ��0.65 Ԫ��

�����Ƽ�����s

����Ŀǰ��������ʾ��ȫ��Ԥ��һ��Ԥ��Ϊ29.63 ��Ԫ(����Ԥ��Ϊ24.85 ��Ԫ)�����ǶԹ�˾������Ϊ���ԣ�Ŀ���2.60 Ԫ��

�������������мۼ��㣬����Ŀǰ��12 ���о���Ϊ0.95 ����

|

|

|

|

- �����š� ������ɳ���

- �������������������

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� ��Ψ���㲨����

- ��θ������д��������

- ����Ů�� С�ٶ��д��Ҹ�

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� һȺ��������

- Ů�˿���ϸ�ڻ��ƻ��Ҹ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����