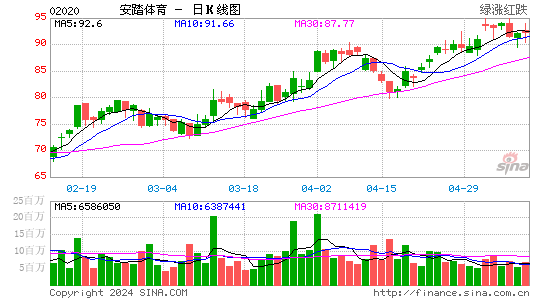

�Ŵ���ʣ�����ø��ְ�̤���� Ŀ��4.3Ԫ

������̤���� (02020) 4.70 Ԫ / Ŀ��ۣ�4.30 Ԫ / 8.5%DZ�ڵ���

�������أ�i) ������ǰ�������ϰ���ҵ����ʤ�г�Ԥ�ڣ�Ω���ڸ��Ӫָ�꼰�ʽ���ת����������ת�ii) �����������������(�������ۼ�)¼��20-30%�������������ҵ��Ҫ����ȥ��滯�������£��ϴμ���������¼�ó���20%�İ��������iii) �ּ��൱�ڽ���Ԥ����ӯ��6.9 �����Ϲ�ȥ4 ��ƽ��ֵ���ó���50%��Ω������������������Ʒ��ҵ��ǰ��δ�и��Ƶ�����£���ҵ��ֵ�������ѻ�������ϵ���iv) �ɼ����������������½��춥����������Ϊ�г������ϰ���ҵ��ʤԤ�ڵ���Ϣ��Ӧ������������������Ʒ��ҵ��ǰ��δ�и��Ƶ�������Ϻ��з����������ޣ�����ø��֡�

|

|

|

|

- �����š� �Ӱ���ͨ�¹�

- ��ͨ�����鳤;�ͳ�

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� �й�����������

- С����Ϊ���ġ����ˡ�

- ����Ů�� �߾��黰������

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� ͬ5��Ů��ϴ��

- ��İ��������Ի��Ƕ���

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����