�������ʣ��Ϸ����ճ����������� Ŀ��3.95

�����ּۣ�HK$3.60 DZ�������ռ䣺 +9.7% Ŀ��ۣ� HK$3.95

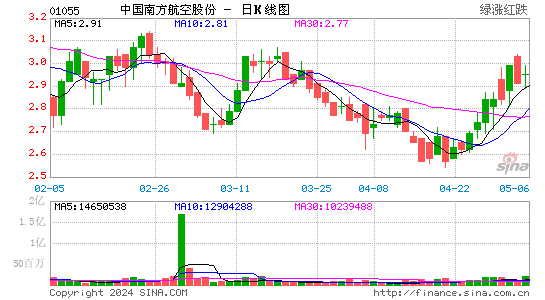

�����й��Ϻ��ϰ��괿��ͬ���»�84.6%��4.24 ��Ԫ (����ң���ͬ)����Ҫ���ں���ȼ�����ӵ���Ӫ�˿�֧������������¼��3.14 ��Ԫ�Ļ��һ��ʿ����ϰ����Ӫ��������Ϊ3.8%���Ը���2011 ���°����3.7%��Ӫ�˱��ַ��棬�ϰ����������� (RPK)������ֹ��� (RTK)ͬ�ȷֱ�����11.1%��11.8%�����ǵ��ϰ����ҵ�����ּ���������һ��ʵļ��裬���ǵ���FY12-14 ��ӯ��Ԥ�⡣ά�֡��������롱��������Ŀ�����4.5 ��Ԫ�µ���3.95 ��Ԫ��

|

|

|

|

- �����š� �Ӱ���ͨ�¹�

- ��ͨ�����鳤;�ͳ�

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���Ե�����ǩ��

- ���ؿ��� �����������ﰮ

- �����ʺ�ܾ�δ��������

- �����֡� �й�����������

- С����Ϊ���ġ����ˡ�

- ����Ů�� �߾��黰������

- ���˽�����������¡�

- ��ͼ�塿 �����崿����Ů

- ������������ �ֻ�����

- �����͡� ͬ5��Ů��ϴ��

- ��İ��������Ի��Ƕ���

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����