ЙњдЊЯуИлЃКжаЙњЬЋБЃТђШыЦРМЖ ФПБъМл29дЊ

ЁЁЁЁЩЯАыФъвЕМЈЗћКЯдЄЦкЃЌИїЯюжИБъБэЯжСМКУЃК

ЁЁЁЁ2012ФъЩЯАыФъЃЌжаЙњЬЋБЃЪЕЯжСЫБЃЯевЕЮёЪеШы905вкдЊЃЌЭЌБШдіГЄ4.2%ЃЌЦфжаЪйЯевЕЮёЪеШы552вкдЊЃЌЭЌБШдіГЄ1.2%ЃЌВњЯеЪеШы352вкдЊЃЌЭЌБШдіГЄ9.2%ЁЃОЛРћШѓ26вкдЊЃЌЭЌБШЯТНЕ54.6%ЃЌжївЊЪЧгЩгкЭЖзЪЪевцЕФЯТНЕКЭвЕЮёдіЫйЗХЛКЕФгАЯьЕМжТЁЃВњЯезлКЯГЩБОТЪ94.2%ЃЌДІгкНЁПЕЕФЫЎЦНЁЃМЏЭХКЭЬЋБЃЪйЯеЁЂЬЋБЃВњЯеЕФГЅИЖФмСІГфзуТЪЗжБ№ЮЊ271%ЁЂ183%ЁЂ194%ЃЌдЖИпгкМрЙмЕФвЊЧѓЃЌГЅИЖФмСІБэЯжгХауЃЌзЪБОН№бЙСІНЯаЁЁЃ

ЁЁЁЁаТвЕЮёМлжЕдіГЄЫйЖШаавЕФкСьЯШЃЌЪйЯевЕЮёНсЙЙзЊаЭШЁЕУГЩаЇЃК

ЁЁЁЁЩЯАыФъЙЋЫОЕФЪйЯеаТвЕЮёМлжЕ40.61вкдЊЃЌЭЌБШдіГЄ6%ЃЌДІгкаавЕФкСьЯШЫЎЦНЁЃаТЕЅБЃЗбРћШѓТЪЬсЩ§3.5%жС15.4%ЃЌИіЯеаТвЕЮёКЭЦкНЩвЕЮёеМБШЬсЩ§ЁЃЙЋЫОЯњЪлЧўЕРНсЙЙЕФгХЛЏКЭВњЦЗНсЙЙЕФГжајИФЩЦЃЌжЇГХСЫЙЋЫОаТЕЅРћШѓТЪКЭаТвЕЮёМлжЕЕФЬсЩ§ЁЃДЫЭтЃЌЙЋЫОгЊЯњШЫдБЕФШЫОљВњФмЭЌБШдіГЄ17%ЃЌМЈгХВњФмЕФЬсЩ§вВЖдаТвЕЮёМлжЕЕФЬсЩ§ДјРДе§УцЕФгАЯьЁЃЯраХЫцзХЙЋЫОЁАОлНЙЦкНЩЁЂОлНЙИіЯеЁБЕФеНТдВПЪ№ЃЌЙЋЫОЕФИіЯеЧўЕРКЭЦкНЩВњЦЗНсЙЙЕФзЊаЭКЭИФЩЦНЋЛсМЬајжЇГжЙЋЫОаТвЕЮёМлжЕЕФЬсЩ§ЃЌВЂгааЇЕжгљвјБЃЧўЕРЕЭУдДјРДЕФЗчЯеЁЃ

ЁЁЁЁВЦЯеБЃЗбдіЫйЗХЛКЃЌзлКЯГЩБОТЪШдШЛПижЦдкКЯРэЫЎЦНЃК

ЁЁЁЁЬЋБЃВЦЯеЩЯАыФъЪЕЯжБЃЗбЪеШы352.4вкдЊЃЌЭЌБШдіГЄ9.2%ЁЃгЩгкКъЙлОМЭЕФЗХЛККЭаТГЕЯњЪлЕФЯТЛЌЃЌВњЯеБЃЗбдіЫйГіЯжУїЯдЯТЛЌЃЌЕЋЪЧЯраХЫцзХЦћГЕБЃгаСПЕФдіГЄЃЌЬЋБЃВЦЯеШдШЛФмЙЛЮЌГжИпЕЅЮЛЪ§ЕФдіГЄЁЃзлКЯГЩБОТЪЭЌБШЩЯЩ§3.1%жС94.2%ЃЌжївЊЪЧгЩгкЩЯАыФъздШЛджКІНЯЖрМАЩЯФъБЃЗбИпдіЫйЕМжТХтИЖТЪЕФдіМгЁЃЙЋЫОЕФГЩБОЙмПиФмСІНЯКУЃЌзлКЯГЩБОТЪЛЙЪЧДІгкНЯЕЭЕФЫЎЦНЃЌГаБЃРћШѓБЃГжЮШЖЈЁЃ

ЁЁЁЁОЛИЁПїДѓЗљМѕЩйЃЌФкКЌМлжЕгаЭћГжајЬсЩ§ЃК

ЁЁЁЁЩЯАыФъзмЭЖзЪЪевцТЪ3.9%ЃЌЭЌБШЯТЛЌ0.5%ЃЌОЛЭЖзЪЪевцТЪ4.9%ЃЌЭЌБШЬсЩ§0.5%ЁЃЙЬЖЈЯЂЭЖзЪРћЯЂЪеШыЭЌБШдіГЄ37.4%ЃЌжївЊЪЧЙЬЖЈЪевцРрзЪВњЭЖзЪзмЖюКЭЭЖзЪЪевцТЪдіГЄЫљжТЁЃЙЋЫОДѓЗљЬсИпМѕжЕзМБИКЭИЁПїЪЕЯжЃЌИЁПїгрЖюДгШЅФъФЉЕФ109вкдЊЯТНЕжС56вкдЊЁЃИЁПїЕФМѕЩйМАПЩЙЉГіЪлеЎШЏМлжЕЕФЛиЩ§ЃЌЯраХЖдгкЙЋЫОШЋФъЕФОЛзЪВњМАФкКЌМлжЕЕФЬсЩ§гаЛ§МЋЕФзїгУЁЃ

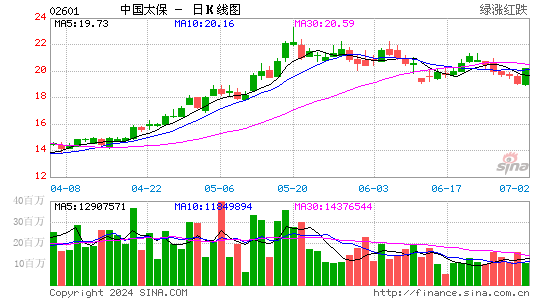

ЁЁЁЁФПБъМл29.0ИлдЊЃЌЮЌГжТђШыЦРМЖЃК

ЁЁЁЁЙЋЫОЕФОгЊзДПіЮШНЁЃЌЯраХЫцзХЕнбгЫАЪеаЭбјРЯБЃЯеЪдЕуЕФЭЦГіКЭЭЖзЪЗЖЮЇЕФРЉДѓЃЌЙЋЫОЮДРДгЕгаНЯКУЕФЗЂеЙЧАОАЁЃОнPEЙРжЕКЭP/EVзлКЯЗжЮіЦРЙРЃЌИјгшФПБъМл29.0ИлдЊЃЌНЯЯжМлга16.9432%ЕФЩЯЩ§ПеМфЁЃ

|

|

|

|

- ЁОаТЮХЁП бгАВДѓНЛЭЈЪТЙЪ

- НЛЭЈВПЃКж№ГЕВщГЄЭОПЭГЕ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП жаЙњКУЩљвєУћЕЅ

- аЁаФТйЮЊЫ§ЕФЁАВюШЫЁБ

- ЁОУРХЎЁП ЦпОфЧщЛАЬ№УлУл

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭЌ5ЫъХЎЖљЯДдш

- ФуЕФАЎЧщЪЧСМадЛЙЪЧЖёад

- ЁОгЮЯЗЁП АВзПгЮЯЗЯТди

- iphoneзюаТЩЯЯпгЮЯЗЯТди