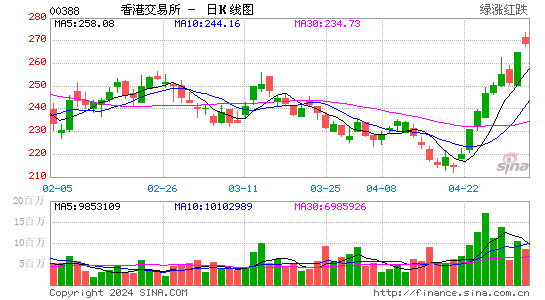

�����ʱ���ά�ָ۽����������� Ŀ���95Ԫ

�����۽���(388)�����ڵ�ӯ��ǰ���Բ��ֹ�-ά�ֹ������� �۽���(388, $109.1)2012���ϰ���Ĵ��������14%��22.16��Ԫ��

�������ۣ� ҵ���ϱ���Ԥ�ڵ�5%����Ҫ������һ�ʽ����չ�LME���ŵ�1.1��Ԫ���֧����Ԥ��֮�⡣�������ڣ���Ȼ�վ��ɽ��������23%����Ӫҵ��������5%��33.7��Ԫ��Ӫ��֧����13%��10.32��Ԫ����Ҫ�����ڃlԱ���ü�¥���������������չ�����������в���Ԥ����۹��еijɽ������¹ɼ��ʻ�ڱ�������ʱ�������Եĸ��ơ������ཫ2012���ӯ��Ԥ���µ���43.9��Ԫ(ÿ��ӯ��4.07Ԫ)���������µ�14%����˾��ֵ�൱��26.8��Ԥ����ӯ�ʣ�������ָ����Ԥ����ӯ�ʽ�Ϊ10.5����Ȳ����������۽����Ĺ���ռ�ɽ���������6�·�����30%����ʷ��λ������7�·����28%����ʾͶ������Ϊ�ɼ������µ��ռ䡣�������Ÿ۽����Ĺɼ۱����Ի�ѷ�ڴ��У���˾�ڵ�4���Ƚ��л��ᷢ���¹���������ɶ��ؽ������������չ���

����ά�ֹ���������Ŀ��۲�����Ϊ95Ԫ���г���ʶĿ���Ϊ104Ԫ��

|

|

|

|

- �����š� ���ɱ���������

- ����Ԥ��������������

- ���ֻ��� ͬ��ͬ�յ�����

- ����ؿ� ʱ�е�����ǩ��

- ���ؿ��� ������ϲ��ף��

- �˿������˵���ܰף��

- �����֡� ��������ͬ����

- ������������������Χ

- ������ ��������DZ����

- ���챳���ɴ��䡾�����Ρ�

- ��ͼ�塿 �����崿����Ů

- ������������ ��Ʒ����

- �����͡� ��Ů�˵����˵�

- ����ѹ����Ժ��˵������

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����