�������ʣ�ʱ�������������� Ŀ��4.46��Ԫ

����ʱ������ (1023 HK, HK$3.48, Ŀ��ۣ�HK$4.46, ����)�� ��ҫ���鹲��

�����ͻ���2012���1������ǿ����ʱ���Ŀͻ�����Coach��Fossil�������Michael Kors��Tumi����Ϊһ��OEM / ODM�����̣���������ʱ����ǰ����ͻ���ϵ���С�����Ҫ�ͻ���Coach�����ڽ���2012��3��31�յĹ�ȥ�����µ���������16.6%��11.09����Ԫ��������Ҫ�ͻ�(���������Fossil��Michael Kors��Tumi)��2012���1��¼��9.8-58.3%������������

����ŷ��ծ��Σ������������������Ȼ��ͻ��Ѿ���2012���1��¼��������ҵ����ʱ���ڵ�ǰ�ľ���Σ���²�ȡ�������Ų��ԡ���˾�ڶ�ݸ����һ�ҹ��������������³��ٶȷ�������˾���Լ�������������ģ�������Ա����ʱ������⣬һЩ�����Ŀͻ����滺���ִ�ŷ����Ȩծ��Σ����������⡣

��������ҵ�������Ρ�Ŀǰ��ʱ����Ӫ22���Ķ������̺Ͱٻ�ר��Ӫ��ʷ��Ȼ�̣ܶ�ֻ��ȥ�꿪ʼ��һЩ�̵���������֧ƽ�⡣����Ԥ������ҵ����������2012����� 1600���Ԫ������2014����� 1.69�ڸ�Ԫ���������δ��3��ĸ�����������Ϊ514%��

�����µ�ӯ��Ԥ�⡣ȫ�÷Ż����ܶ�ʱ����������Ӱ�졣��ˣ�������������Ԥ�⣬�µ�2013���������0.9%��39.7�ڸ�Ԫ��2014���������1.6%��48.4�ڸ�Ԫ�����⣬������Ϊӯ���������ܵ��������ǵ�Ӱ�죬���������2012-14�����ë����Ԥ����21.6%��21.7%��21.5%����ˣ�2012-14����ӯ��Ԥ��ֱ��µ�4.7%��3.66�ڸ�Ԫ��8.0%��4.47�ڸ�Ԫ��10.5%��5.22�ڸ�Ԫ��

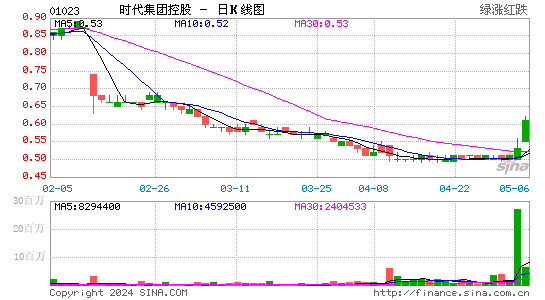

������ֵ�������ɼ������8.5��2012������ӯ�ʻ�7.8��2013������ӯ�ʡ��۳�ÿ�ɾ��ֽ�0.78��Ԫ��ʱ����2012��13������ӯ�ʷֱ�Ϊ6.6����6.1������ֵ�dz���������������ʱ���Ĺ�ֵ��������10����ӯ�ʡ����⣬���Ǹ���2013����ӯ���Ļ������������ǵĹ�ֵ�����ǵ�Ŀ�����3.43��Ԫ�ϵ���4.46��Ԫ���൱��2013����10����ӯ�ʣ���ֵDZ����28.2%�����ǵ����������ɳ�����Ϊ���롣

|

|

|

|

- �����š� ��־ΰǰ������

- ŷ�ޱ�Ӣ����3��2���

- ���ֻ��� ʱ��ǩ����˧��

- �������Ŀ��ѿ� ������Ը

- ���ؿ��� ��ܰף��Ӯ�氮

- ����ȥ ��Ц���˴�

- ����Ը�� ѧҵչ����ף��

- ���ڵ�ף�� ʱ����Ů

- �����⡿ ��˿��Ů ����

- ������ �������� �����

- ��ͼ�塿 ��Ц����ͼƬ

- �����ֺ�С���� ��������

- ��ϲ�š� �ֻ�Ӧ������

- ͬ��ͬ�յ�Ե�� ����ǩ��

- ����Ϸ�� ����������

- �漣֮�� ����֮������