信达国际:建议候回调至10.8元吸纳中联重科

中联重科(01157)

基本面:集团为中国领先的工程机械制造商,于混凝土机械及起重机械领域占据领导地位,两项业务于2011 年合共贡献集团80%的收益。2012 年第一季,在中国固定资产投资较去年同期显着减少下,集团收益及每股盈利仍分别录得8%及4%的按年增长。而近日的渠道调查亦显示,集团于4 月的销售状况仍然理想,当中混凝土机械销售录得约10%的按年增长。

催化剂:工程机械行业景气与中央的基建投放息息相关,于2008 年末中央推出4 万亿刺激经济方案后,国内主要的工程机械企业于2009 年录得近80%的盈利增长。近日发改委加快基建项目审批,虽然相信中央不大可能再推出如2008 年时大规模的刺激措施,但适度放宽相信已对集团的盈利及现金流动带来良好支持。

估值:目前集团的2012 年预测市盈率约为8 倍,低于集团上市以来10 倍的估值中位数。我们认为集团于2012 年首季行业低迷的环境下仍能维持轻微增长,反映集团拥有良好的管理能力及产品结构。在中央放宽财政政策下,集团的估值理应获得上调。

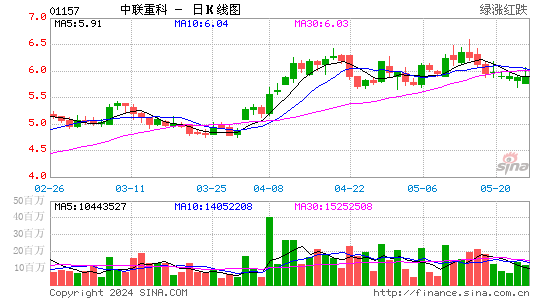

技术:近日MACD 线升穿0 水平,预期在略为整固后可再上升,建议可候回调至10.8 元水平后吸纳。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|