������ڣ���������ɵ��� Ŀ��15.30��Ԫ

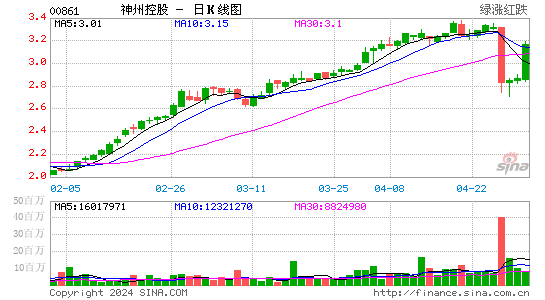

�����ɷݱ�ţ�861 HK�C14.14 Ԫ / Ŀ��ۣ�15.30 Ԫ / 8.20% DZ������

������������(��)(861 HK)��3 ��������������26.7%��10.51 �ڸ�Ԫ��ë���ʰ�������0.7 ���ٷֵ���7.52%����Ҫ��������ҵ����չ�Ϳͻ���ֵ����������Ԥ�ڹ�˾ë���ʽ��꽫��ά����������Ҫ�ܷ���Ӧ��ҵ���״���������������������������IJ�Ʒ�����������������佫���ܻ����ڵ���IT �����֧���������ơ��ù��ּ�Ϊ12.3 ������Ԥ����ӯ�ʣ�����ɼ۵������ṩ������������ᡣ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|