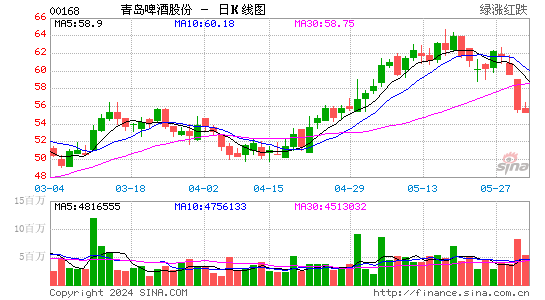

������֤ȯ�����������ൺơ�� Ŀ���46Ԫ

�������й�������ൺơ��(168)ȥ������������191.7��Ԫ(����ң���ͬ)��������17%��������9%��16.6��Ԫ�������ʴ�8.7%�������ڵ�8.2%��Ϊ����������������ȥ����������ơ����������14.5%��604��ǧ���������зŻ�����Ԥ��ȫ���ơ��������700��֣���������10%������ͬҵ��ӵ�С�ѩ����Ʒ�ƵĻ���(291)�����µ�ơ��ҵ��ȥ�������������밴����24%��221�ڸ�Ԫ����Ȼ���������ൺơ�������۶���δ���ൺơ���������ʽ�3.9%����ӳ�ൺơ��ҵ�����ֽϾ����ơ�

��������ơ���������Ѳ�Ʒ������������Ϊ����ҵ���Ķ���������ȥ���Ⱥ��չ�ɽ������ơ�ƺͺ����Ͻ�̲��ҵ�����v���㶫�عػ���ơ�ƣ���չ�г��ݶ���⣬����λ��ʯ��ׯ�½���Ŀ����ʽͶ����ɽ�����㶫�����������յȶ���½���������Ŀ�����ɣ���ƻ��ں���Ͷ���½�ơ���������أ������������֮�£���������ơ��������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|