�����ʱ����µ��������������� Ŀ���7.2Ԫ

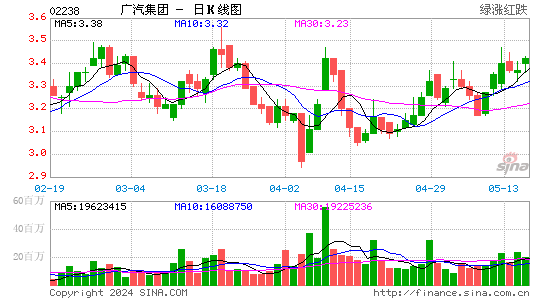

������1�·ݼ��������(2238)��ֵ��ú��� �C �µ��������Ա���1��9�ս��������������(2238��$8.41������)����28%����Ӯͬҵ���缯��(489��$14.50������)19%������ָ��15%��������1�·ݱ��ֵڶ��ѵĹ���ָ���ɷݡ��ɼ�������������Ԥ��֮�������䶥��$8.0���ּ���9.4��2012����ӯ�ʽ�Ͷ�������Ĺ�ֵ�ѽ϶����2012��8.9����ӯ��������ۡ�������Ȼ��Ϊ����������Ĺ�ֵӦ��ͬ�����г���ʶԤ����ӯ����2010��8�����������Ϲ���ָ����6%�����ã�����ʱ��Ϊ26%�����(�൱�ڸ���ƽ��2.3������)���ۺ��������붫��������µ���ͬ�����н������������������µ������У�������Ͷ���ߵȴ���$7.2(�൱��8��2012����ӯ��)�ĸ��������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|