�������ʣ������й�ά�ֳ�����������

������������

�������

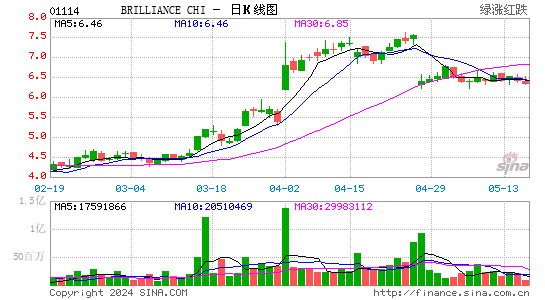

���������й�(1114.HK)���³���С��20 �ձ�ʾ,11 �걦������������������Ŀ�ꡣ

����������

����1. ����11�µף������������ʹ�˾�������۴�9�q9��̨,ͬ������56%,ȫ�곬��10��̨��Ԥ��Ŀ��û������,����Ԥ��ȫ�걦���������ﵽ11������ͬ������56%��

����2. �±���5ϵ�Դ��ڹ���Ӧ��̬�ƣ�����Ԥ��11��12��5ϵ�����������ﵽ6.6������8�������ֱ�����56%��21%�����ǹ�˾ҵ����������Ҫ����������

����3. С��SUV��X1������12��1�·����У�Ԥ�ƶ�12�걦������3��������������˾ҵ����

����4. ������������������Ԥ�ƹ�˾12�걦���������ﵽ16������ͬ������45%��ά�ֹ�˾��������������ά��HK$10.5��Ŀ��ۡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|