李韵仪:合生元发展潜力可观

笔者近日看见内地报道,一些外国原装进口奶粉近日零售价格攀升,接近至每罐400元人民币。事实上,自内地爆发三聚氰胺事件及日本奶粉被验出含有辐射污染物,令内地及日本生产奶粉销售大受打击,内地消费者均把目光转移至外国原装进口奶粉,故此其价格即使炒高亦无阻消费者爱戴,有见及此内地奶粉商或具中长线投资价值。

合生元(01112)旗下奶粉产品均由法国、美国进口,以此打入内地高端奶粉市场。资料显示2011年第三季度中国消费者信心指数达103.4点,远高于全球平均消费者信心指数88点,可反映内地消费者对未来感到乐观,此外,本年上半年内地城市及乡镇居民人均收入同比增加约13.2%及20.4%,有助提高家长对其子女开支及婴儿食品要求。受惠于内地婴幼儿产品市场蓬勃,截至6月底止,集团中期营业额及纯利分别增长约74.9%及67.6%至8.67亿元及1.95亿元人民币。

集团成功之道可追溯其产品组合、市场推广手法及市场份额优势。产品组合上,集团积极推广高增长产品,鉴于近年内地市场注重婴儿奶粉质素,故集团引入更多高端及超高端婴幼儿配方奶粉产品,尽管其产品毛利较集团以往产品益生菌为低,惟由于市场需求增加有助提高其营业额,而此产品组合改变亦令集团营业额大升约75%,当中高端及超高端婴幼儿配方奶粉营业额同比大增约135.6%及112.7%。

集团于婴幼儿配方奶粉行业具龙头位置,于高端及超高端婴幼儿配方奶粉行业上市场份额分别由去年4.3%及32.3%增至7.4%及44%,笔者认为由于集团善于利用会员营销策略,此手法可增强其会员忠诚度及巩固其市场份额,故此日后销售仍能保持稳定增长。

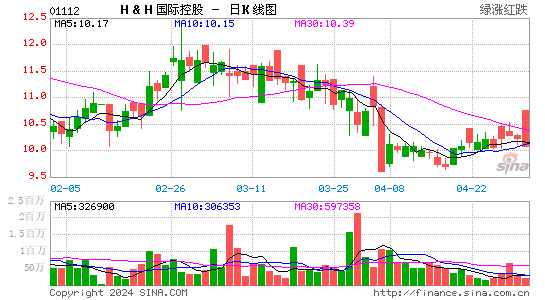

估值上,现价反映其2011年预计市盈率约15.5倍,借着集团产品组合、市场推广手法之优势,其增长有助维持,建议可于11.5元楼下吸纳,跌穿10.4元止蚀,以14.5元为中线目标。

(作者为注册持牌人士)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|