Ⱥ��֤ȯ������ҵ�������� Ŀ���31.5��Ԫ

����Ⱥ��֤ȯ����ۣ�

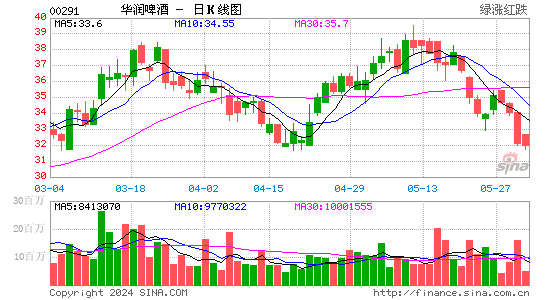

��������ҵ (291.HK)���ɱ����������������������

����2011���3�����Ĵ����½�15.5%

�����ݻ���ҵ��2011���3����ҵ����ʾ����˾����Ϊ307.95�ڸ�Ԫ��ͬ������26%���������ۡ�ơ�ơ�ʳƷ����������ͬ�������ֱ�Ϊ27%��19%��36%��45%������Ϊ8.6�ڸ�Ԫ�������µ�18.4%���۳�Ͷ����ҵ��ֵ���뼰���۷Ǻ����ʲ���������ȣ�����ҵ���������µ�15.5%���������ۡ�ơ�ơ�ʳƷ�����Ϻ��Ĵ���ͬ�������ֱ�Ϊ-66%��1.5%��2.0%��-26%��

��������ҵ��: ���������ŵ꣬50% �ŵ��Դ�����״̬

����ռ��˾���������ߵ�����ҵ��������������27%�ı�����¼��66%��ӯ�����ˣ�������i)��˾��չ����������г�ռ����Ϊ�����Ͻ������г����ӿ쿪���ٶȡ�����2011��9�µף���˾����3809�����۵㣬��2011��6�µ�2010����ֱ�����381��620����������9�����ŵ�����Լ19.4%�����ڴ��ŵ��Ϊ�¿��裬�ݹ������ʾ������Լ50%�ŵ���δ����֧ƽ�⣬��˶Թ�˾�������������(��3����˾����ҵ���EBITDA�ʼ����Ĵ����ʷֱ��½���3.1%��0.3%��ȥ��ͬ����Ϊ4.2%��1.2%)�rii)��˾��2010��12�¿�ʼ�ɸ��ǽ�˰���������ӷѣ���iii)������ϵ���Ա���ɱ�����15-20%��������Ϊ����CPI�����½������£���˾δ��2-3����ͬ�����۽������½�(��˾�ڵ�3������ҵ��ͬ������¼��11.6%�������ۼۼ��������ֱ�����13%���½�1.5%���ɼ�CPI������ʵΪ����ҵ��ͬ�������Ķ���)��Ω�����������չ����������չ��������¡�ٻ�Ԥ�ڽ���2012���ϰ���Ϊ��˾������������ף����������Ϊ����ҵ�����������������Ȼδ�����ͳɱ�������ԣ�������Ԥ��2012��Ա���ɱ������������ڽ��꣬���Ͻ����ѿ�ʼ�ɸ��ǽ�˰���������ӷѣ��ڻ����ϸ���Ԥ��2012��ɱ������������½�������ʱ��˾������ҵ��ֲ�����Ч˰�ʴ�60%������������������ڹ�˾�����ŵ�ﵽ��֧ƽ�������ҵ��������ʽ��������ơ�

����ơ��ҵ��: �������Ʋ�Ʒ����Ե����ɱ�����

������˾��3��ơ������Ϊ3.56����ǧ����ͬ������4%�����������ϰ����15%��Ȼ���ڼ������8%�����۸��ྫ�ƾ�(��������������42%)������£�������¼��19%�����������ڴ�����������2%�����ϰ����28%Ϊ�͡���˾��ʾ�����ڳ��������˹�˾ơ��ҵ�����Ҫ������Դ������3���õ������������������ƽ���࣬��˶Թ�˾ơ�Ƶ�������һ����Ӱ�졣����ԭ���ϼ�Ա���ɱ������Լ��ɸ��ǽ�˰���������ӷѣ���ơ��ҵ����������������½�(EBITDA�ʼ����Ĵ����ʷֱ��½���18.5%��5.8%��ȥ����Ϊ�ֱ�Ϊ21.8%��6.8%)��������Ϊ���ɱ�����������ԭ�������������⽫������Թ�˾��ơ��ҵ��������š�2011����9���°�װ�ɱ�������ɱ��ֱ�����15%��10%��Ȼ��������¶����ʹ�õĴ���Ϊ����۽ϵ͵Ĵ�������ڴ���۸��ʵ����������ӦԼΪ25%�������������δ��2-3��ԭ���ϳɱ��Ի���������Զ��ԣ����ھ����Ӿ磬��˾����۷��Ƚ��������ƣ����δ��2-3��������Բ������������ơ�

�����д��չ�֮ҵ��ЭͬЧӦ��ά����������

����������ԣ����ڹ�˾���ڻ������䵱�У����������ʵ��½��������⣬������Ϊ��˾���ŵ꼰�չ�֮ҵ��Ӧ��2012���°��꿪ʼ�ṩӯ�����ף���ʱ�����ʽ������Ļ�����Ԥ����˾2011/2012���EPS �ֱ�Ϊ1.06��Ԫ��1.26��Ԫ����25������Ԥ����ӯ�ʼ��㣬Ŀ��۵�����31.5Ԫ��ά������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|