新浪财经 > 港股 > 2011年下半年港股投资策略 > 正文

交银国际:看好风电运营业的发展

交银国际 彭琳

目前,港股风电运营商的价值被严重低估。港股风电运营商2010年和2011年的估值水平都低于国际风电上市公司平均水平。与此相矛盾的是,港股风电运营商的净利润增速却远高于国际水平。港股风电企业价值明显被低估。近期,市场受所谓“取消风电补贴”消息的影响,信心大减。实际上,此次取消的是风机企业50 台新风机600 元/kW 的补贴,而且这50 台的额度风机企业基本用完。政府对风电运营商并没有取消补贴。

国家的新能源规划,往往赶不上风电发展的步伐。2006~2009 年,风电累计装机连年翻番,从2005 年底的1.3GW 增长到2009 年底的25.8GW;2010年也实现了73%的超高速增长,达到44.7GW,跃居世界第一。中国风电装机占电力总装机比例仍处低位,丰富的风力资源保证了未来的增长空间。

“十二五”期间,我国风电装机仍将保持快速发展。国家规划2015 年风电总装机容量至少达到100GW,未来5 年的CAGR 至少为17.5%。为完成“十二五”目标,2015 年,非化石能源发电装机总规模将达474GW,风电装机将占除水电以外的非化石能源的2/3。以此看来,“十二五”期间,风电运营商将享受装机高速增长和并网带来的收益。

国家电网承诺并网,加之风电成本下降,为发展风电提供动力。电网公司承诺“十二五”末至少并网90GW,与国家风电装机规划相匹配。目前风电度电成本平均为0.47 元/kWh,龙源电力2010 年达到了0.322 元/kWh。火电成本逐渐上升,而风电成本仍在下行,二者有望在2015 年左右持平,届时,风电将能够实现平价上网。

拉闸限电、CDM 的存续,都不会羁绊住风电的大脚步。并网在技术上已经不是问题,需要的是给予电网公司必要的激励。电荒凸显,特高压建设正在进行,近1~2 年限电问题将得到解决。相比发展中国家,发达国家更需要CDM 机制从而实现减排,所以国际社会需要CDM。而且CDM 占龙源总收入不到3%,占大唐新能源风电收入在8%左右,比例较小。

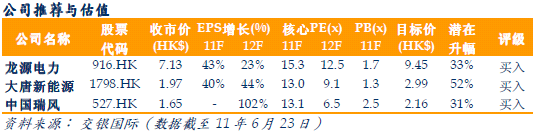

公司推荐:(1)给予风电行业“领先”的投资评级;(2)个股方面,我们看好具备规模优势的龙头企业龙源电力(916.HK)、行业地位突出的大唐新能源(1798.HK)以及具备估值优势的企业中国瑞风(527.HK),给予三家公司“买入”的投资评级。