新浪财经 > 港股 > 2011年下半年港股投资策略 > 正文

电信行业:买入下游业务商 卖出上游运营商

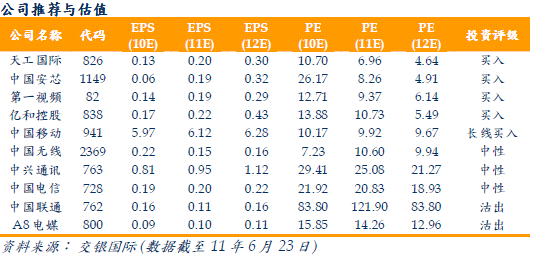

交银国际 李志武、孙凌岚

2011 年度推荐公司集体跑输大市。(1)2011 年度策略报告中我们重点推荐了中国安芯、第一视频、亿和控股、中国无线四家公司,四家公司相对恒生指数的超额收益率分别为-40.6%, -31.3%, -40.0%, -70.9%,集体跑输大盘;(3)跑输大盘的原因一方面在于四家公司在2010 年度的股价涨幅较大,平均在2 倍以上;另一方面原因在于中小市值公司普遍受冷落,MSCI 中国小盘股指数跑输恒生指数15.6 个百分点;此外,四家公司均没发布一季度业绩,我们认为2011 年中报前后将会出现更为明朗的机会。

2011 年最具受益时间优势的3G 产业为移动互联网业务。(1)从3G 产业链的受益次序看, 2011 年最具投资价值的3G 产业处于第三阶段,即最具受益时间优势的移动互联网业务;(2)3G 是移动通信领域中产业升级的狭义形式,通信业的广义升级则在于更多的渗透于其他产业之中,如物联网、三网融合等,产业结构升级优化是中国经济未来转型的重点。

不能仅仅从用户增长与ARPU静态值来评估3G 运营的成功与否。(1)日本NTT DoCoMo 案例表明,3G 客户增长只是运营成功的必要条件之一而非充分条件;(2)和黄3 集团案例表明,高ARPU 值要从动态和成本对比角度综合判断;(3)网络质量/产业链协作关系/运营策略/客户体验等多方面因素均为3G运营成功的关键。

3G 的国内发展仍具有较大的不确定性。(1)3G 用户增长才刚刚开始,后续问题如网络质量还未显现;(2)3G 牌照费用即将征收, 虽然包括终端、业务、网络质量日趋成熟,但未来发展的不确定性仍较大;(3)中国电信和联通的市盈率已经处于6 年来高位。

投资策略应更关注估值的安全边际:(1)维持运营业“同步”的投资评级和服务业“领先”的投资评级,投资策略为“买入下游业务商,卖出上游运营商”;(2)给予“买入”投资评级的依次为:天工国际(826.HK)、中国安芯(1149.HK)、第一视频(0082.HK)、亿和控股(0838.HK);(3)给予“长线买入”投资评级的为中国移动(0941.HK);(4)给予“中性”的投资评级为中国电信(0728.HK)、中兴通讯(0763.HK)、中国无线(2369.HK);(5)给予“沽出”投资评级的为中国联通(0762.HK)、A8电媒音乐(0800.HK)。