�������ʣ����йɶ������Դ�����DZ��

������������ ��ɺɺ������

��������������Ч��2 �´�����������Ԥ�ڣ�����������ǿ����2 ����������Ҵ���5356 ��Ԫ��ͬ������1929 ��Ԫ���������ǵ�Ԥ�ڣ�Ҳ�����г�ƽ��Ԥ�ڡ�����Ԥ�ڵ���Ҫԭ��Ӧ��һϵ�����߽���ȡ�ó�Ч�����Ŵ���Ӧ���Ŷ�������ή�����¡������������ڴ���2340 ��Ԫ���г��ڴ���3686 ��Ԫ����Ʊ�������������½���712 ��Ԫ��2 ������Ҵ������1.31 ����Ԫ��ͬ�ȶ���3334 ��Ԫ��Ԥ��3 �·���������Ҵ���6000 ����Ԫ�������Ŵ�����������Ҫ�Ƕ��������߽���ѹ����ʱ�������⡣

����Ԥ���г��ʽ����ʼ������������ѶȽϴ����ڴ��ں��ʽ�Ӧ��ת��ͬʱ�ʽ�������䣬���г���������������������1 ��ĩ�ﵽ��ֵ�����ڹ����г���������Ѹ�ٻ��䣬����3 ����Ѯ���г������Ѿ����䵽12 ����Ѯ��ˮƽ�����ǵ��������Դ��ڽ���ѹ��������Ԥ�ƺ����г����ʼ�������������ѶȽϴ�3-4 ����Ʊ�����ع����ڹ�ģ�ϼ�1.3 ���ڣ����������Ե�ѹ���Խϴ�����Ʊһ�����г����ʵ���������������խ����Ʊ���й�ģ������������

����1-2 �����Ʋ�Ʒ�ͻ����մ���ҵ�����������ȶ������������Ʋ�Ʒ���й�ģ���»�����������1-2 �·����崦�ڽϸ�ˮƽ�������淶�������۶��������������������ϴ�1 �±����������ٴ���½�������Ԥ�ڡ�

����ŷ������ҵ��̬������������2 ���Ŵ����������ʻ����½�6.2%����������������5.5 ���ٷֵ㣬Ϊ10 ���°�����������������������ҵ����������ƣ�������ҵ���������ʻ�������2.2%������4 ���»������������Ѵ�����½�7.1%������������խ�����ز�����Ƚ�10.7%�����Ҵ�������ϴ�1 �������Ŵ������ʻ�����2.5%�������ĸ��»������������ȷ�ѭ���Ŵ����ֽϺá�ŷ�ޣ� 1 �����������Ŵ��������������������ֽϺá�1 �������������ṩ���Ŵ������껯����11.6%�����ٻ��ȳ�ƽ����ͥ���Ŵ����껯������3.1%����������10 ����������ֳ���������ͷ��

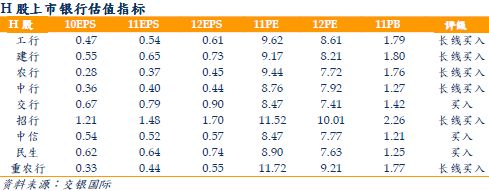

����ά������ҵ����������2 ����Ѯ���������й����ڳ��ֹ�ֵ�����顣����2 �·������������Ԥ�ڣ���Ŀǰ����Ԥ�ڶԹ�ֵӰ���Ϊ�ؼ�������������Ԥ�������ȶ�������Ԥ��H ���������У���������ũ���У�1 ����ӯ��ͬ������22.6%������ʵ��ӯ����������Ԥ�ڣ��������к�����ӯ�����������ﵽ40%���ϡ��걨�ͼ�����Ԥ�ں���������ƽ̨�������ȷ��Ϊ�ɼ۴��������������й��Դ�������DZ�ܡ�ĿǰH �����й�11 ��ƽ��PE��PB ��Ϊ9.66 ����1.71 ����ά����ҵ�����������Ƽ��������ѡ���������Ϊ���źͽ��У���������H �ɹɼ�ǰ�ڵ����ϴ�1 ����ҵ������ǿ���������ע���ڵ�Ͷ�ʻ��ᡣ

����