�������ʣ������ͼ۸��� ȫ�ø��ճ�ѹ

������������ ���

����2 �¹����ͼ����ж����ξ��ƶ��ǡ�2 �²�����ԭ���ڻ���һ·������110 ��Ԫ/Ͱ�Ϸ�������2008 �������¸ߡ�WTI ԭ�ͼ۸��ھ���2 ��ǰ�ڵ�һ�ֻ����Ѹ�ٷ���ͻ��100 ��Ԫ/Ͱ��ء�������ʾ���й��ij�Ʒ�����ۼ۽��������߳�12.9%�����й���Ʒ�ͼ۸���������ȼ��˰���Ը������������ȴﵽ128%�����ǵ����й��Ĺ�ҵë�����Ե��������ĸ���ԭ�����ͼ۵ĸ��ǽ�һ��ѹե�˹���������ҵ�������¼ӹ�ë����������Ϊ��ֵ��ʹ������ҵ����������

���������ͼ۸��ǵ��¹��ڳ���ͨ��ѹ���Ӿ硣2 ���ж����ζ������¹����ͼ۸��ǣ������ͼ����ǣ����ڲ��ֵط����ͳ�ͣ�����к�������ɭ���ڰ���͢�ʲ���2010 ���ҹ�ʯ�ͺͻ�����ҵͶ����������Ż����й�ʯ����������ҵ���Ѻ���ȫ��29 �����ң����ҷ���ί��2 ��20 ����ʱ�ϵ���Ʒ�ͼ۸�

����ά��ʯ��ʯ����ҵ�����ȡ�����ҵ�����������ͼ۱����������ƣ�����ʯ�Ϳ�̽������ҵ���棻����ʯ�ͻ�����ҵ���������õ�ë��ˮƽ�����Ǽ���ά����ҵ�����ȡ���������

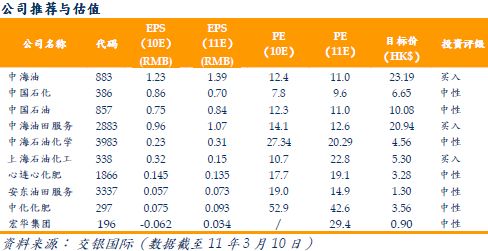

�����ص��ע��˾�������ص��Ƽ��Ĺ�˾�������к��͡��к�����������Ϻ�ʯ�ͻ������˴α��������ǵ������������������Ͷ�������������ԡ���ά��Ŀ��۲��䡣�������Ƽ����������������ɼ�����Ƿ��Ѵﵽ90%��Ŀǰ�ɼ��ѽ��������ֵ���䣬���������Ȼ�µ���Ͷ����������������Ȼ���ù�˾δ���ķ�չǰ������Ӧ��ǰ�µĹ������ƣ����Ǽ���ά���й�����ʯ�͡����롱���й�ʯ�͡����ԡ���Ͷ�������������й�ʯ��2011���ӯ��ˮƽ��ʱ������0.70 Ԫ/�ɣ�����Ͷ�������ɡ����롱���͵������ԡ���Ŀ�����HK$10.30 �µ���HK$6.65�����⣬���ǻ����Ϻ�ʯ�ͻ�����11 ��EPS �µ���0.15 Ԫ/�ɣ��ݲ�������Ŀ��ۺ�������

����