�������ʣ����й�Ͷ�ʻ��Ὣ���ڶ���

������������ ��ɺɺ������

����1 �����������Ե���Ԥ�ڣ�Ԥ��2����������Ҵ���7000-8000 �ڡ�1����������Ҵ���Ϊ1.04 ���ڣ��Ե���Ԥ�ڣ������Ŵ���ȿ���ȡ��һ����Ч��1 ����������Ҵ����ģ�����������Ҵ������¾�������������ʷ���飬�������������Ҫ���������в�������������á�����Ԥ��2 ����������Ҵ�����7000-8000 ��Ԫ����Ӧȫ��7 ���ڵı�����10.7%���ҡ��������ҵ���ڴ����������϶࣬����ʵ�徭����ʵ����������Ȼ��ʢ��1 ��Ʊ�����ּ����½�810 �ڣ�ӡ֤�����ȵĽ��š�

�����������½�������Ҫ����ĩ��������Ӱ�졣1 ������Ҵ����������203 ��Ԫ��ͬ������1.41 ����Ԫ����Ҫ�Ƿǽ����Թ�˾���������1.27 ���ڣ���������ڹ�ȥ5 ���ͬ�ڶ�û�г��ֹ�����Ҫԭ�������ȥ����ĩ���г������Ƚϴ����в��ɱ������һЩ��ʱ��������ʱ�Դ�����1 ����ҵ���Ի�ô���ʽ�������š�1 ����ҵ��������ٶ������������ӣ���Ҫ���ڴ������ء�

�����ں��г��ʽ��������ڻ��䡣��������չ����ع��Լ��ں��ʽ�����ļ�����1 ��ĩ��ʼ���г����������Ի��䣬Ԥ�ƺ������н�һ������ռ䡣����2 ��10 ��������Ʊ���к�������������������һ���Ͷ����г������Դ������ص��ң���Ʊ���й�ģ������������2 �µ�4 �½�ӭ����Ʊ���ڸ߷壬���л���������ѹ���ٴμӴ���������н�һ���ϵ��ռ䣬���ں��г������������ع�������

����ŷ������ҵ��̬��������������ҵ�����������ƣ������Ŵ��������ƻ��з�����11 ��1 �������Ŵ����������ʻ����½�2.3%��������ҵ����12 �»��ȴ������7.6%��Ϊ09 �����������������1 �¼�����������4.6%��12 �����Ѵ����е�����С���ƣ���1 ���ֳ��ֽϴ�������������ƻ��з�����ŷ�ޣ�12 �������������ṩ�Ŵ����������������12%�������½�1.3 ���ٷֵ㣻˽�˲����Ŵ�����ƽ�ȣ��껯������Ϊ1.6%����ͥ���Ŵ�������3%�����й���������ֽϺã�����Ϊ3.7%����10 ����������ֳ���������ͷ����ҵ�����껯������Ϊ-0.1%��

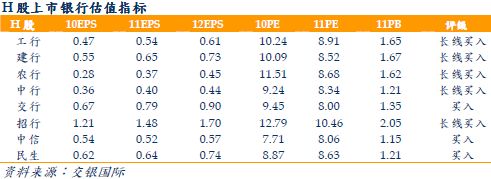

����ά������ҵ��������������ȥ��ʵ���ϸ�Ĵ���ȶ�ȿ��ƺ;���Ͷ�����ߣ�ȥ��2-3 �·��Ŵ�Ͷ�������Ƚ����ϴ�����Ԥ�ƽ���2-3 �·��Ŵ�������������ƽ�ȡ�Ŀǰ�г��Ѷ����ߵ��غ�ͨ�ͷ��շ�ӳ��Ϊ��֣����ں��г��ʽ���Ͻ�ǰ�������Ժ�ת�����������걨�ͼ����ձ鳬Ԥ��������Ϊ�ɼ۴�����ĿǰH �����й�11 ��ƽ��PEPB ��Ϊ8.99 ����1.59����ά��2-3 �����йɴ���Ͷ�ʻ�����жϣ�ά����ҵ�����������Ƽ��������ѡ���������Ϊ���źͽ��С�

����