�������ʣ�ά������ҵ��������

������������ ��ɺɺ������

�����й��������о�������2011 ��2 ��9 �����ϵ����ڻ�������Ҵ��������ʡ����ڻ���һ���ڴ��������ʷֱ��ϵ�0.25 ���ٷֵ㣬���������δ�����������Ӧ������

�������μ�Ϣ���г�Ԥ���У�ּ������ͨ�ͺ��Ŵ������������Ӵ˴μ�Ϣ�ص㿴�����ڴ�����ʽ��ϵ�4 �����㣬��������������������С�ڴ�����ʣ����ڴ�����������������С�ڶ��ڴ������ʣ�1 ���ڴ����������������С��Ϊ25 �����㣬5 ���ڴ����������45 �����㡣��ǰ���μ�Ϣ��ͬ�����ڴ���������������������������ϣ�������������ת�ƣ�������ͨ�͡�����Ŀǰ�����ʺ��ۼƼ�Ϣ���ȣ����Ŵ����ŵ������������ޣ��Ŵ����ٿ���������Ҫ�����������غʹ��ʵȴ�ʩ���ۺ����á�

�������μ�Ϣ�����������껯Ϣ�����2-5 �����㣬��ӯ���껯����1%- 3%�������������л��ڴ��ռ�ȸߴ�50%���ң�Ԥ������Ϣ���Խ�С�������ڴ��ռ�ȸߣ�������ȸߣ������м�ҵ������ռ�ȵ͵�����������ȸ�����Ԥ��H �����������껯���������������4-7 �����㣬�껯��Ϣ����������2-5 �����㣬ӯ������1%-3%���껯Ϣ���������������У�Ϊ5.56 �����㣬�����ũ�кͽ��У��ֱ�Ϊ4.11 ��4.05 �����㡣�Ӷ�ӯ���껯�������ȿ������к�ũ���������Ϊ2.93%��2.35%���⼸�����еĻ��ڴ��ռ�Ⱦ��ϸߡ����к��е�ӯ������������С��Ϊ 0.88%��1.00%�����еĻ��ڴ��ռ�ȴ�������ˮƽ����Ϣ���ӯ������������Ҫ�����ڹ��еĴ���Ƚϵͣ��м�ҵ������ռ�Ƚϸߡ�

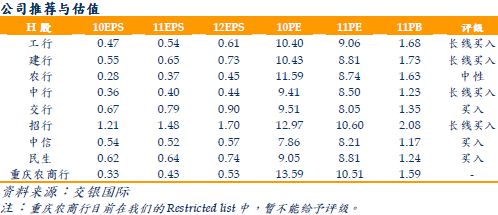

����ά������ҵ�������������μ�Ϣ������������Ϣ������Կ����ټ�Ϣ���Ρ���Ȼ���н����Խ�����ʵʩ�������ߣ���������ʵʩ�����г��������������Ժ��ϵ����ʣ���2-4 �·���Ʊ�������ϴ��ڹ����г��ʽ����������Ժ�ת����Ȼ��ܲ��Ѳ�ȡһϵ�е��ش�ʩ�������н���1 �·ݴ����������Ͽ죬Ԥ��1 �����Ŵ�ͬ������������ʱ���ȣ����������걨���������г�Ԥ�ڣ�������Ϊ1 �������йɴ��ڷ������ᡣĿǰH ������ 11 ��PE ��PB ��Ϊ9.15 ��1.62 ����ά����ҵ����������ά�����������źͽ��е�����������

����