�������ʣ����ͭ�����Խ�ά�ָ�������

������������ ���ٽ�

����2010 ����ͭ�������ָ���������2010 ����ڵ��ͭ�������ָ���������ȫ�������479.3 ��֣�ͬ������12.2%���ӻ������������ͭ����������������̬�ƣ��°�����ͭ�²�������ά����40 ������ϣ��ر��ǽ���11 �·ݺ���ͭ�����ǵĴ̼������ͭ�����������Լӿ졣

�������ڵ��ͭ�������нϴ�ȱ�������������㡣2010 ����Ȼ���ڵ��ͭ�������ٽϿ죬�����ڵ��ͭ�����Ըߴ�290 ����֣�ռ���ڵ��ͭ����������40%����ʾ���ڵ��ͭ�г���������ȱ�ڡ�������Ϊ2011 ����ڵ��ͭ�����Խ�ά�ָ���������̬�ƣ�Ԥ��2011 ��-2012 ����ͭ���������Կ�ά��10%���ϡ������ڵ��ͭ�������������½����ر������ڽ����������ֵ�ӿ죬���ڵ��ͭ�����ռ���խ������ó���̽���ͭ��Ը���Լ�����

�����������Խ�֧��ͭ�������������顣��Ϊ���������й�������õ�ͭ������������Ϊ��Ŀǰ�г���������Ȼʮ�ֳ�ԣ�ı����£�ͭ����2011 ���Խ������������顣������Ϊͭ�Ľ������Խ���2011 �����³�Ϊ����ͭ�����Ƶ���Ҫ������Ԥ��LME ͭ�۽�����ͻ��10000 ��Ԫ/�֡�

����2011 ��ͭұ���ӹ�������������ǡ�����ͭ����Ķ�ȱ״����2010 ���°���õ����⣬���½���ͭұ���ӹ���ˮƽ�����������Ԥ��2011 ���ͭұ���ӹ��ѣ���Э��������������70 ��Ԫ/7.0 ���ֵ�ˮƽ��ͬ��2010 �꽫����30%���ϣ�ͭұ����ҵ��ӯ���������Ժ�ת��

����ͭ���������������ͭ�ļӹ������»���������Ϊͭұ����ҵ�������ٵķ�����Ҫ�����ڵ��ͭ���������Լ�����ͭ�ļӹ��������ٵ��»���2010 �����ͭ�IJ���Ϊ1067 ��֣�ͬ������10.8%�����ٽ��ϰ����½�7.1 ���ٷֵ㡣

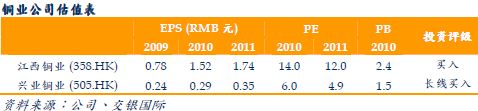

����ά��ͭұ�������ȡ���Ͷ��������������Ϊ����������ڼ�ͭұ���ӹ��ѵ��ϵ���2011 �����ͭұ�������Խ����ָ���������̬�ơ�����������Ȼ��ԣ�ı����£�ͭ���Խ�ά�����ǵ����顣����ά��ͭұ����ҵ�����ȡ���Ͷ���������ص��Ƽ�����ͭұ����ͷ��ҵ����ͭҵ��ά�ֹ�˾�����롱��Ͷ��������

����