�������ʣ�����ҵ�������������

������������ ���ٽ�

����������ҵ-��ҵ���ϼ��١�����ҵ�������������

������ʮ���塱�ڼ��й�������ҵ���������������

�����й�����ҵ��2002 �꿪ʼ������������ڣ������˾��ֲ��������ﵽ����ֵ������Ԥ�ơ�ʮ���塱�ڼ�ֲ���������������������ڡ����й��������ڸ���ҵ���ܵ������Թ��ƴ�ʩ��ǿ��Ӱ�죬��ʮ���塱�ڼ����ҵ�IJ��ܹ�ʣì�ܽ������õ����⣬����ҵ���彫�����ӯ��ˮƽ��

������ҵ���ϼ��١����������Ƹ�����ҵ����

����������Ϊ��ʮ���塱�ڼ��й�������ҵ�����Ͻ����Լ��٣�һ�������ԵĴ�����������ҵ�����֡����ڸ���ҵ�������ĸ�ֽ��õ���Ч���ơ�ͬʱ������ͷ������ҵ��λ����һ���õ���ǿ����������ҵ������������õ�������

����2011�����ҵ����������ڡ�ӯ���ָ����в�ȷ����

�����ܽ��ܼ��Ŵ�ʩ��Ӱ�죬Ԥ��2011 ����������ͷ��Խ��ܵ����ƣ�ͬʱ����ȥ��滯�Ĺ��̣�2011 �����ҵ����������ڡ���ͨ��Ԥ���ƶ��µĸּ����ǽ�����ҵӯ���������ƶ����ã�������ʯ��ԭ���ϼ۸�����ǽ�ʹ��ҵӯ�����ֽϴ���

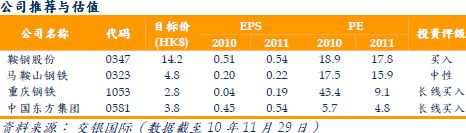

����Ͷ�ʲ��Լ��ص��ע��˾

��������ҵ���ɸ�����������ת����������Σ������Թ��ƴ�ʩ���ڶ������������Ƹ������ܵ��ͷţ���ԭ���ϼ۸�IJ����Խ�ʹ��ҵӯ�����ƾ��в�ȷ���ԡ����Ǹ������ҵ��ͬ������Ͷ�����������ɷ��棬���ǿ�����ҵ��λͻ���;߱���ģ���Ƶ���ͷ������ҵ���ֹɷ��Լ��߱���ֵ���Ƶĸ�����ҵ�й������������ֱ�������ҹ�˾�����롱�͡��������롱��Ͷ��������

����