�������ʣ�ά������ҵ��������

������������ ��ɺɺ������

�����й�����ҵ-���ս��������еĽ��Ի���

��������ת�ͺ�������ܼӿ�����ת�͡�Ԥ��ʮ�����ڼ��й��������ٽ��ʶ��½���δ��5 ������ƽ���Ŵ����ٿ��ܽ���14%-15%���⽫ֱ�ӽ�������ӯ�����١��ں��������ܺ��й�����ת�͵Ĵ��£����ж�Ԫ����Ӫ�IJ��������ʶȼӿ죬���д�����������ˮƽ����ӯ����������Ҫ�����ã����컯�ռ佫�����컯�������ӿ졣

����11 ������ӯ����Ҫ���������º�������Ԥ��11 ���Ŵ����ٺ������������䣬ȫ���Ŵ�Ͷ��7 �������ҡ��ʲ��������տ�ʼ���ͷţ������տɿأ���������ƽ̨������������ƽ�Ƚ������ϢԤ�ں��Ŵ������������������Ϣ������Ԥ�Ƽ�Ϣ������3 �Σ������Կ������г����ʲ�����ִ��������Ϣ�ά���º��������ƣ�����Ԥ��11 ����������Ϣ�����10-15BP��

����11 ���ϰ�����ڽ��Ի��ᡣ���ڻ���Ҫ�����ڼ�Ϣ���ڵ����ڣ����Զ��ڻ�����Ӱ������Ϣ���������ơ���Ϣ���ڳ������й�ͨ�����ָ��ã���ǰ���Ǽ�Ϣͬʱ������ʵ���Ի��ҽ������ƣ���11 ������Ŵ����ٽ������Ż��������ս�����һ���ӿ�Ż��ٶȡ�������Ϊ11 �����й���Ҫ����������ϰ��꣬ԭ���ǣ�1���������ƶ����Ƶ������������г��Խ���Ԥ�ڷ�Ӧ�ϳ�֣����������µ�����ֵ�ٴλص���ȫ���䣻2������11 ���ϰ��꾭����������°��꣬ͬʱ1 ����ͨ��ѹ����ʱ���⣬Ԥ���ϰ����Ŵ�Ͷ�������ܸ����У�Ԥ�ƴ�5 �¿�ʼ�Ŵ����ٿ�ʼ�����������ͨ����3�����ϰ����Ŵ�����Ͷ�ŵ��ƶ��£��ʲ������Ա����ȶ����������Ŵ��ٴ��ս������տ�ʼ��¶�Ŀ����ԼӴ�

�������ʱ�Э�鳤�ھ���ЧӦƫ���棬�й�����ҵ����ƽ�ȹ��ɡ��й������������ƶȽ����������ƣ����ֹɷ������п�����ᱻ����ϵͳ��Ҫ�����У��Լ������������Ŵ����ػ��Ƶȡ������������Ƶļ�ܹ�����Ҫ�������ʱ������ʡ������ȡ��ܸ��ʡ������ԡ��й�����ҵ�ĸܸ��ʺ������Ի������ں������䣬�ʱ���ܴ������ѻ������ϣ�����2-3 ���ڲ�����ִ�Χ�����ʣ���������������������߲��������δ�������ӯ��������ɽϴ����Ծ��ʲ���Ӱ���Ϊ���ޣ���ܲ�ῼ������ӯ�����ȶ��ԣ�ʵ��ƽ�ȹ��ɡ�����Ӱ��ӯ����������Ӱ�����ڼ�ֵ��������ίԱ���о������������ʱ���������Ҫ�������ҵ���������ij��ھ��������档

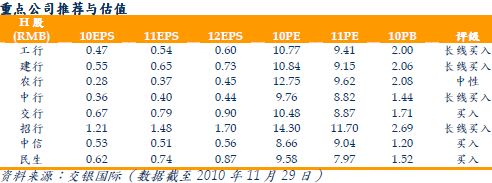

����ά������ҵ����������Ԥ��H����������11��ӯ���ϼ�����19.5%��Ŀǰ11 ��ƽ��PE ��PB �ֱ�Ϊ9.67 ��1.73 ����δ��1 ��ɼۻ����ռ�25%���ҡ�����ת�ͽ��ӿ����в��컯���̣������עδ������ܳɹ�ת�ͺ�������������Եĵ�ֵ���С�ά����������������������Ŀǰ���й�ֵƫ�ͣ��ϵ����������롣

����