���˲ƾ� > �۹� > 2011��۹�Ͷ�ʲ��� > ����

�������ʣ�ʳƷ�������� ά����ҵ��������

������������ ������

����ʳƷ������ҵ--ʳƷ����������Ʒ��������

����ʳƷ������������2000 ���������Ƿ��ֵ����ʱ�ڳ�����ʳƷ���������������������ʳƷ����֧��������ͬʱ����������������ߣ�����ע��Ӫ�����⡢�ݡ��̵ȶ�����ʳƷ�����������ӣ������������òʹ������������ࡣ�й���ʳƷ���������Ѿ�����ת�䵽���������Լ����ĵ�Ʒ�ơ�

������ʮ����滮��ҪŤתƶ�����⡣��2000 ��֮���й���������ռGDP ���ؿ�ʼ�����½���Ϊ����������⣬��ʮ����滮����ȷָ��ҪŤתƶ�����⣬���˼�н���� GDP ���������ö������е�����Ⱥ����������ӣ��������ܲ��뵽���ѣ�������������õ���Ч�̼�������Ҫ�����������ʳƷ���������£��и���ij�����ȥ���������Լ����ĵ�Ʒ�ơ�

���������¾����עʳƷ��ȫ����ʼ������Ʒ��ʳƷ������ͷ��ҵ�����������������й�ʳƷ��ȫ���ⱸ�ܹ�ע�����������˾����벻�����ӣ���ʼ������ʳƷ��ʳƷ������ҵ������ʼ����һ��ȫ������������ʱ�ڡ�ʳƷ��ȫ��Ϊ��������Ҫ�����أ�����ΪƷ�Ƽ���ҵ���ϵ���Ҫ�ƶ���������ʳƷ��ȫ����ɱ��������ߣ�����ҵ�������ҵĻ����£�������������ȵ�Ʒ����ҵ�������ԣ���Ϊ���dz��ʽ�����⣬ʳƷ��ȫ������ҵ�����ſ���ߣ��Ӷ��Ƹ�Ʒ�Ƽ�ֵ��

����ͨ��Ԥ���¶���ͷ��ҵ������ݡ�ͨ��Ԥ����ʳƷ������ǣ���������ϵ�����ܻ�������ʳƷ��ҵ��������ͨ�Ͷ����ڸ�����Ʒ����ҵ��Ӱ�첻һ����ͨ�Ϳ�ʼ�������ֵ�ʳƷ�����ۺ���ҵ��ë���ʿ�ʼ�ܵ�ѹ��������ͨ�ͻ�����6%���������й�˾��ë���ʾ��ܵ�ѹ��������������������˾��ë���ʶ���ά��������ƽ����ë���������ڣ�����Ҫ������ͷ��ҵ��ת�Ƴɱ������ߡ�

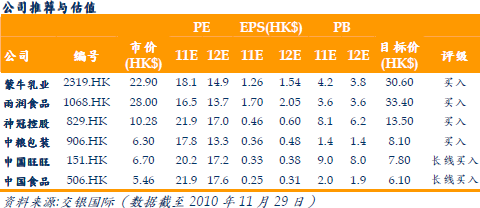

�����ܽ����ά����ҵ�����ȡ���������Ҫ����: (1)��ҵ2011 ��Ԥ��ƽ����ӯ��20x����ֵ������(2)ʮ����滮�������������뼰�ƶ��������裬������������ӵĻ����£�ʳƷ��ȫ����Խ��Խǿ�������߿�ʼע��Ʒ�Ƽ�������ȫ��������ͷ��ҵ��Ʒ����ֵ��(3)��Ȼͨ�����£�������ͷ��ҵ�������ܽ��ɱ�����ת�������ߣ�(4)ʳƷ������ҵ�����߸���Ӱ����Զ��ݣ����߶�����ӯ������Ӱ�����ޡ����ǿ�����ţ��ҵ(2319.HK)���й�����(1068.HK)����ڿع�(829.HK)��������װ(906.HK)�����⣬���ۺ�ʳƷ��ҵ�У����Ϊ�����й�����(151.HK)���й�ʳƷ(506.HK)��

����