���˲ƾ� > �۹� > 2011��۹�Ͷ�ʲ��� > ����

�������ʣ�����ҵ�ص��Ƽ�����̩�ز�

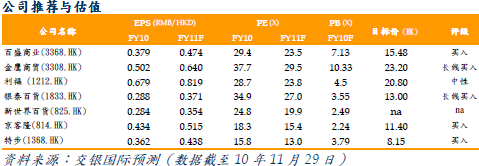

������������ Ҷ���� ������ҵ����ҵ--�иߵ����������ռ�� ������ҵ�������ٻ�ҵ������ �����ص��Ƽ�����̩(1833.HK)���ز�(1368.HK)�ɼ۱���������ҵ���ȡ��ع�2010 ��ɼ۱��֣������ص��Ƽ����ز�(1368.HK)����̩(1833.HK)����ͻ�����������ɼ۱��ֱַ����˶���װ��ҵ���ٻ���ҵ������ǰé�� ������ʮ���塱�滮Ͷ���ص�����иߵ����������ռ䣬����Ǵ���Ʒ�ơ�������Ϊ��ʮ���塱�滮����Ŀ���ǣ���߳����е�����������롢ʹ�е�����Ⱥ��������ﵽ��������Ŀ�ġ�(1)���ǹ��ƴ�2009 �굽2013�꣬�в������ͥ���������ٶȣ�����ռ�ܻ��ڱ����İٷ�֮��ʮ�������ٷ�֮��ʮ�������ٶȽӽ����ɩr���ڸ������ͥ���������ٶȸ��죬����ռ�ܻ��ڱ����İٷ�֮����������Լ�ٷ�֮ʮˮƽ�������ٶ���һ�����ϡ�δ���иߵ����������ռ��൱����δ������ʮ������ҵͶ����ĵ������ɣ��ٻ���ҵ���鱦�ӱ���ҵ��������ҵ�������ݳ�Ʒ��ҵ�ܻ���������ĩr(2)��λ�����г����������缯���ڶ��������еķ�װ�ࡢЬ��Ʒ�ƽ������ܻ��ƽ����� ����ά�ְٻ���ҵ�����������Ƽ���ʢ(3368.HK)��δ���в������ͥ���������ͥ��������ǿ����������Ϊ�ٻ���ҵδ��ҵ�������п��ܳ���Ԥ�ڣ�ά�ְٻ���ҵ���������������ٻ��ɰ�����ӥ(3308.HK) ����̩(1833.HK)��ïҵ(848.HK)���Բ������¿��귽ʽ��������չ�������г���������ȫ������Ӫ�������ٻ��ڿ������г�ʱ���뵱���г���������ҵ���澺�����Թ������ִ��������һ�����飬��Ӫ�ϵIJ�ȷ���Ի��������ӣ�����Ŀǰ��ҹ�˾������밲�պϷ��г������ڰ�ʢ��������Ϊ�Ǿ�����ʱ��Ŀ��أ�������Ա������ֵ���ս��������ܳɹ�����ȫ�����������缰ӵ�в�����ӯ����������������Ҫ�������ǵ���ҵģ�Ͳ������ס�Ŀǰ����FY11F P/E �ƣ��ٻ���ҵ�Խ�ӥ����̩��ֵ��ߣ��ֱ�Ϊ29.7X ��27.4X����ʢFY11F P/E ֻ��23.8X����Ȼ����ʢFY11��FY12 ӯ�������Ե��ڽ�ӥ����̩������ȫ��������ģ�ͶԹ�Ӧ�̾�����������������ױ��������ָ��Ʃr����������Դ��ɢ������������һ�ٻ���r����������GSP ����ռ45%��δ���ܻݳ����ƽ���������Ϊ2010����ԵĹɼ۱��֣��ѷ�ӳFY10F �ϵ͵�ӯ��������Ԥ��FY11F ��FY12F ӯ������������25%�����ֵӦ�б��ϵ��ռ䡣���ǽ���ʢͶ�������ϵ��������롱������Ŀ����ϵ���HK$15.48���൱��FY11F 28XP/E�� �������ɵ���������ά���ز�(1368.HK) ������¡(814.HK)�����롱�����rά�ֽ�ӥ(3308.HK) ����̩(1833.HK) ���������롱��������������(1212.HK)�����ԡ�������

����