���˲ƾ� > �۹� > 2011��۹�Ͷ�ʲ��� > ����

�������ʣ�ҽҩ������ҵ�߾�������

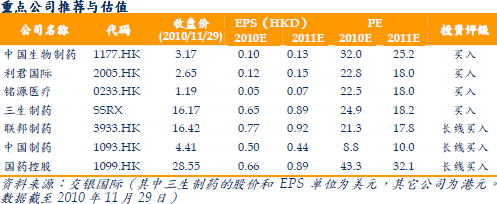

������������ ��� �����й�ҽҩ������ҵ--��ҵ�߾������ڣ���ע��������ʹ������� ����ҽҩ������ҵδ��5 �����������ӿ졣����Ԥ��ҽҩ������ҵ2011 ����������25.3%��2011��2015 �����븴������23.9%�����ٽϹ�ȥ5 �����1.9���ٷֵ㡣��Ҫ������������Ȼ������ҽ�ĵ��ƶ�����һ�ֲ�ҵ����֧�֡� ������һ��ҽ�ij������������ҩ�����ͷš�1��ҽ�������ƶ���ҩ����Ŀǰҽ��������Ⱥ�Ѿ�����ʵ�֡��㸲�ǡ���Ŀ�꣬������ˮƽ��Ȼ�ܵͣ�Ԥ����һ�����ݷ��������ҽ�����ʱ��ͱ�����������ҽ����������ʡ�����ͳ�ﱨ�����ַ�Χ����Ͷ��β�������ߣ����������ҩƷ֧����ҽ�������е�ռ�ȡ�2������ҩ���ƶ�ʵʩ�ӿ죬���꽫�����������ٰ����ҽ����������ʵ�л���ҩ���ƶȣ�����ҩ��ر��ǿ����ء�����Һ����ҩ�࣬����һ������������3������ҽ�ƻ������轫�ٽ������ն˵ķ�չ��Ԥ�Ƶ����ն�ҩƷռ�Ƚ���Ŀǰ��16.4%��ߵ�30%��������ҵ�������ԡ� �����ڶ���ʮ����滮Ӫ���Ϊ���õ���������1�������ҵ�Ѿ���Ϊս�������˲�ҵ�����ڡ�ʮ���塱�д�����չ�������ش����ε����\��ҩ��������������Լ�����ѧҩ��ִ���ҩ�ȴ���ҩ���Ʒ�֡�������ҩ�ʹ��²�Ʒ������ҵ������������ʮ�����ڼ����������2��ҽҩ��ͨ��ҵʮ����滮��������ͨ��ҵ�������飬����2 ��3 ������ǧ�ڵ���ҵ����ҩ�ع���Ϊ��ҵ��ͷ�������档 �����������°�GMP �����������䲼��ʵʩ����ҵ���жȽ�����ߡ�����ҽҩ��ҵ�ṹ�Ĺ滮���ٽ���ҵ���Ϻͼ�Լ�����ٽ�������Դ����ͷ��ҵ�ۼ�������Ԥ����������Ҫͨ��GMP ������ƶ���ҵ���ж���ߡ��°�GMP ��������䲼��ִ�У�����ɰ����Ҫ�������ڣ�һ���棬������Ҫ��������Ԥ��ע��������������GMP Ҫ�����ߣ���һ���棬��ʵʩ�����ϣ��°�GMP Ҳ����ǰ�Ӵ�һЩ���ϰ�GMP �½��ҹ��ص�С��ҵ�����ò����ٹ�ͣ������ҽҩ��ҵ��ͷ��ҵ���á� �����۹�ҽҩ�ɹ�ֵ�ֻ��ϴ�ֵ��Ʊ������ù�ֵ���������ǶԱ��˲�֤ͬȯ�г����е��й�ҽҩ��ҵ��һ��Ԥ�ڣ����֣�1���۹�ҽҩ��ҵ��ֵ�ֻ��ϴ���ͷ��ҵ���ܸ߹�ֵ����һЩС��ֵ������ҵPEG �ϵͣ�2���������г���ȣ��۹ɴ�ҽҩ��ҵ��ֵ���ߡ�������Ϊ�����Թ�ע�۹��й�ֵƫ�͵�ҽҩ��ҵ���ر���PEG Զ����1.0 ��������ҵ�����ڹ�ֵ�����Ŀ��ܡ�ά��ҽҩ������ҵ�����ȡ������� ����2011 ��Ͷ�ʲ�����Ѱ����������ɺʹ���ҩ��������е������ҵ�������Ƽ���1���й�������ҩ��1177.HK�������������Ʒ��������ҽ��Ŀ¼�������ʡҽ��������ϣ���������������2������������2005.HK��������Һ������������ҵ���ж���ߺͻ���ҩ���ƶȵ�ȫ���̿���3����Դҽ����0233.HK����C12 ����оƬ�������ȣ������ڲ�ҵ����֧�֣����꽫�߳�ҵ���͵㣻4��������ҩ��SSRX.O����TPO ȫ�������У��з�����ҵ�����ȡ�

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���