中银国际:香港上市煤炭板块盈利预览

中银国际 刘志成

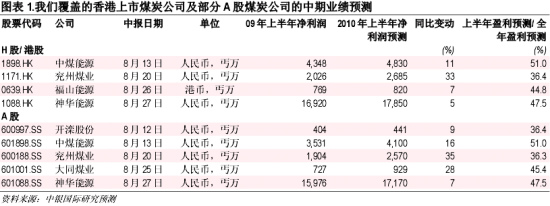

虽然大部分A股煤炭公司都已公布了中期业绩或发布了业绩快报,但香港上市的煤炭公司中,中煤能源将于本周五第一个公布中期业绩。我们在下表中总结了我们对香港上市煤炭公司及部分A股煤炭公司的中期业绩预测。

神华能源。我们预计神华能源H股和A股上半年盈利仅同比增长5%和7%。根据公司披露的经营数据,上半年其商业煤产量仅同比增长3%。虽然平均实现煤价涨幅应在中高位单位数,但成本的上升及发电业务盈利下滑将抵消其积极影响。1季度,由于陕西及其他一些省份的地方政府加大征税力度,公司自产煤炭的单位成本同比上升了14%。

中煤能源。虽然与神华能源一样,公司大部分的煤炭都在国内以长期合同的形式销售,但我们预计其中期业绩增速将高于神华能源(H股盈利同比增长11%;A股盈利同比增长16%)。上半年,由于09年5月起全面投产的安太堡地下煤矿的全期贡献,公司的原煤产量同比大幅增长27%。上半年,其煤炭机械业务部门的产值也同比增长26%,这是由于期内煤炭行业的整体固定资产投资同比增长21.9%。公司的非核心业务同样增长强劲。公司持股62.4%的上海能源(600508.SS/人民币22.75,未有评级)宣布由于原铝业务强劲复苏,公司上半年盈利将至少翻一番至8.27亿人民币。

兖州煤业。虽然兖州煤业在最近发布的盈利预警中表示A股中期盈利仅同比增长35%左右,但如果剔除31.055亿美元贷款(当时用于收购菲利克斯资源公司)带来的11.1亿人民币未实现汇兑损失,那么公司的核心业务盈利至少同比增长93%。核心业务盈利的强劲增长主要是由于销量同比增长约20%以及其澳大利亚分公司实现煤价的大幅上涨。

福山能源。我们预计,福山能源上半年净利润仅同比增长7%。鉴于缺少新增产能,因此销量增长将非常有限。虽然上半年公司煤矿所在城市的硬焦煤和半硬焦煤平均现货价格分别同比上涨5%和16%,但约2.1亿港币的期权相关费用及捐款将抵消其积极影响。

投资建议。虽然我们的预测较为保守,但我们认为神华能源的盈利预测面临的下行风险最大。增长乏力和较高的估值可能导致该股短期内表现落后大市。尽管如此,我们仍看好公司的长期发展前景。

|

|

|

|