ʱ�����ڣ�̩���ֵ��Ϊ���� ����Ͷ�����Ϲ�

����ʱ��֤ȯ�о���

��������̩��ع�(00873.HK) �״ι�������Ͷ�����Ϲ�

�������Ž���

��������̩��ع����й�����������ɴ�ʹ�Ʒ���켰���������ŵ���ɴ�ʹ�Ʒҵ������ҵ���ռ���൱��ǰ���г��ݶ�����꣬��Ʒҵ��ȡ���������ķ�չ��ͬʱ����Ʒҵ��Ҳ�Ǽ���δ���ķ�չ�ص㡣

�������ŵ���ɴ����ҵ����ϸ֧����֧��ɴ�����ֱ�Ϊ29��60֧��60֧���ϣ�Ϊ�ص㣬Ŀǰӵ����45���ɴ��������ɴ���������ṩ��120�ָ�ʽ��������ɴ��Ʒ����ɴ��ҵ�г��ݶ�dz���ɢ����Euromonitor����������ʾ������2009��ף�����ҵǰ���˾ռ���г��ݶ�2.6%������̩��ع����й����Ĵ���ɴ�����̣�ռ���г��ݶ�0.2%����Ҫ�������й������Ⲽ�������̡����ŵĴ�Ʒҵ��Ҳռ�нϸߵ��г���λ�������������100������ף���Ʒ����Euromonitor������������������2009��ף�������̩��ع����й��ڰ˴�Ʒ�����̣�ռ���г��ݶ�0.4%����Ʒҵ����Ҫ��"̩��"Ʒ����ΪƷ�ƴ�Ʒ���й����ۣ�С������Ϊ���ƴ�Ʒ�������⡣

���������꣬���ŵ����漰ӯ���������������������2007�굽2009����������ʵ��Ӫҵ������9.343��Ԫ�Ȳ�������13.541��Ԫ���긴�������ʴ�20.4%��ͬʱ�����ŵij�˰ǰ����Ҳ�����������2007�굽2009������������1.238��Ԫ������3.071��Ԫ��������������Ϊ57.5%�����У���Ʒҵ���ռ������ı�������ߣ��������ţ����ż��ŶԴ�Ʒҵ��Ľ�һ���ƹ㣬"̩��"Ʒ�ƴ�Ʒ��ȡ�ø��õķ�չ��

������ҵ����

������ɴ��ҵ�����������й���Ϊȫ�������������أ�ͬʱ��������ɴ�����������й���֯��ҵЭ�ᱨ����ʾ����2008�꣬�й���ɴ����ĿΪ1.04�ڶ���ռȫ��ɴ������2.4�ڶ���43.3%���й���ɴ������2005��Լ1440�������2008��Լ2150��֣���Ҫ������ɽ��ʡ������ʡ������ʡ������ʡ������ʡ���ʡ�ݡ��й���ɴ��ҵӵ�����ģ���ƣ������������߷��ֵ���ҵ��Χ֮�ڣ��г�Ԥ���й���ɴ�г�����������ƽ�ȷ�չ������ϸ֧ɳ��֧ɳ��������������Ϊ���١�

�����й���Ʒ�г����ٷ�չ����Ʒҵ��Ϊ�ҷ�ҵ��һ����֧����������г�ȡ�ý��˵ķ�չ�����ڴ�Ʒ���ۼ�ֵ��2004��420��Ԫ�����2009��1060��Ԫ�������������ʴ�20.2%�����ڴ�Ʒ��Ҫ���е���ƷΪ����������������ˮƽ����ߣ��ߵ���Ʒ�ı��������������͵���Ʒ������Ӧ�½����ߡ��С��͵���Ʒ�����ѱ�����2004��ֱ�Լ4%��60%��36%�ݱ�Ϊ2009��ֱ�Ϊ8.9%��60%��31.1%�������������������Ҫ�����ߣ���Ʒ��ҵ�������ȶ��ķ�չ��

������ģ�ϴ���ҵ��ȡ���Ȼ����й���ƷҵĿǰ����"����ҵ��С��ҵ"��״̬���г��൱��ɢ����Ʒ�����̳���1000�ҡ�����˵���ҵ���������У�ӵ���ʽ����Ƶ���ҵ������Ʒ�ƴ��죬����������������ǿƷ�Ƶ�֪���ȣ���ռ�г��ݶ������ģЧӦ��

�������ÿ���֮�ⶨ��;

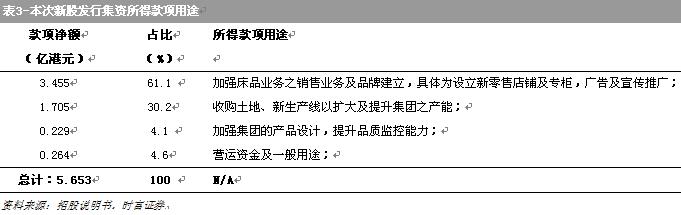

�������賬�����Ȩδ����ʹ����ÿ�ɷ��ۼ�2.575��Ԫ����ָʾ���ۼ۷�Χÿ��2.06��Ԫ��3.09��Ԫ֮��λ�������㣬���ƹɷݷ������ÿ����۳����ž�ȫ����֧��֮�������ü����ƿ�֧�Ϲ���ԼΪ5.653�ڸ�Ԫ�������⽫�����¹ɷ���֮���ÿ������������;��

������������

��������ͨ������������������Ʒ�ƴ�Ʒ��ҵ����ʷ�ж̡������괲Ʒҵ���ʱ����Ȼȡ���˽��Կ��ٷ�չ�������δ��������������Ʒ�Ƽ��������ʵĶ�λ������ܶԼ��Ŵ�Ʒ��������ɲ���Ӱ�졣

�������Ŵ��������������Ҫ�ͻ���2009�꣬��ɴҵ��Ʒҵ���ǰ���ͻ�ռ�����ܶ�ֱ�Ϊ15.7%��13.2%��������ͻ��Ĺ�ϵ���ڱ䶯�����Լ��ŵ�ҵ�������ϴ��Ӱ�졣

�������ž�Ӫҵ��������ԭ�ϼ����ϼ۸�Ӧ�������ܵ�����Ӱ�졣ԭ�ϳɱ�ռ���۳ɱ�70%���ϣ�ԭ�ɱ�ռԭ�ϳɱ�60%���ϣ����������������Ȼ�ֺ�������������¼۸����ǣ�������������ŵ�ӯ��ˮƽ��

���������գ������ڹ��ڵ����ۼ��ɹ���֧��������Ҽ�ֵ�����������ۼ��ɹ�����Ҫ����Ԫ��ֵ���⽫ʹ���Ŵ���һ���������ճ��ڡ����⣬�������ֵԤ��ǿ�ң�����ҵ���ֵ������Ӵ��Ʒ�ij��ڼ۸�

����Ͷ�ʽ���

��������̩��ع�����ɴ�ʹ�Ʒ����������нϸߵĵ�λ�������й��������ɴ�����̣������й��ڰ˴�Ʒ�����̣�����ҵ�ھ��н�ǿ�ľ����������ŵĴ�Ʒҵ�������ȡ�ÿ��ٷ�չ����Ʒҵ������ռ��������ش�2007���16%������2009���45.6%��δ������Ҫҵ�������������Ʒ����ҵ��ǿƷ�ƽ��裬������ӵ��15��ʡ�ݼ�ֱϽ��45�������̼�16���ɷ����̾�Ӫ�����۵��̺�ר������б�����ֱ�Ӿ�Ӫ��4�����۵꼰18������ר���Ž�����Ϊ��Ʒҵ����չ������·���չ�������������ܣ������������ƹ� "̩��"Ʒ�ơ��������Ź���̩��ع������й���Ʒ�г��ķ�չ�����棬���ֽ����ҵ�������ٶȡ���ֵ���棬�Լ����йɼ���λ��2.575��Ԫ�ƣ�����2009��9����ӯ�ʵĹ�ֵҲ��Ϊ����������Ͷ�����Ϲ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �Ű�֥��������

- �����ܾ�ȷ������ʵ����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼƬ�� ������Ů��ͼƬ

- �������� ���˴�Լ ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� �������Һܿ���

- �������� ������

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ��������