牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

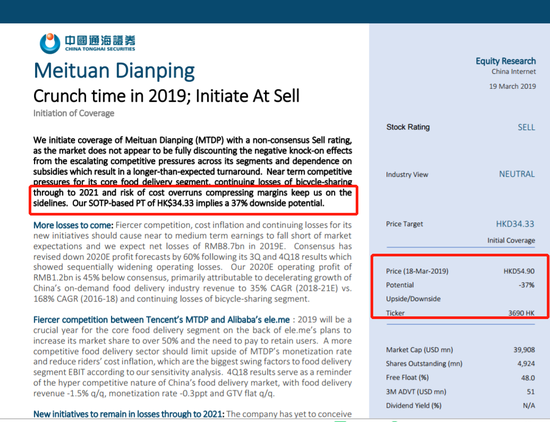

新浪港股讯 中国通海证券首次给予美团卖出评级,目标价34.33港元,较昨日收盘价更是有37%的下跌空间。

中国通海证券表示:我们以非共识意见给予美团点评卖出评级, 因为市场似乎并没有完全抵消其各部门竞争压力不断升级和对补贴的依赖导致周转时间长于预期所产生的负面连锁反应。近期核心产品外卖服务业的竞争压力、预期至2021年共享单车服务持续亏损状态以及成本超支压缩利润率的风险使我们对美团点评保持观望态度。我们给予34.33港元的目标价,即意味美团点评有37%的下跌空间。

未来将面临更多损失:竞争更加激烈,成本通胀和由于新举措带来的持续亏损应该会导致近期中期收益低于市场预期。我们预计2019年美团点评净亏损人民币87亿元。在美团点评2018年第三季度和第四季度业绩公布后,数据显示2018年美团经营亏损逐渐扩大,我们一致认为应将美团点评2020年盈利预测下调60%。我们预测2020E营业利润为人民币12亿元,这一数值比市场预期值低45%,主要是由于中国外卖行业营业收入增长率放缓以及共享单车业持续亏损。(中国外卖业营业收入复合年均增长率由2016-2018年度的168%减至2018-2021年度的35%。)

腾讯的美团点评和阿里巴巴的饿了么将展开更激烈的竞争:随着饿了么提高其市场份额至50%以上以及对自身留存用户需求回馈,对美团点评外卖服务而言,2019年将是更加残酷的一年。根据我们的敏感性分析,货币化率和骑手成本是对外卖行业息税前利润有重要影响的两个波动因素。那么,一个更有竞争力的外卖服务部门就应做到抑制美团点评上行的货币化率,同时降低骑手成本的通胀程度。从2018第四季度的财务数据可以看出,外卖行业的利润率同比降低1.5%,货币化率降低0.3ppt,GTV 同比持平。这些数据暗示我们中国外卖服务行业目前高度竞争的本质。

新举措将会使得共享单车直到2021年仍然处于亏损状态:在我们看来,公司尚未为其资本密集型的单车共享服务和网约车服务构造一个可持续盈利经营模式。我们预计新举措将继续拖累整体盈利能力,这迫使我们将亏损程度推高至基础水平之上。我们预计美团点评2020年亏损83亿元人民币, 2021年的运营亏损为59亿元人民币。

首次覆盖卖出评级:在缺乏明显的上行催化剂,近期无显著增长前景以及新举措缺乏可见性的情况下,在2020年预期市盈率为82.4倍交易值下,美团点评股票看起来没有吸引力。我们基于SOTP的PT为34.33港元,相当于51.5倍2020E的市盈率。

上行风险:1)外卖服务行业GTV的加速增长,以及高货币化率导致周转期加快2)商家渗透更快;3)新举措的表现优于预期。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)