新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

石油股的爆发想必是5月以来最热门的话题没有之一,油价的超强表现带动石油行业整体复苏,并且目前在港股指数为负收益的情况下,石油股反倒逆市冲高,表现强劲。但迈入油价上涨的下半场,与石油公司相比,油服公司或许更有机会成为行业中的最佳标的,而其中的安东油田服务(3337.HK)则更有可能作为黑马跑出,要问原因为何,我们从以下三个问题来找出答案。

未来油价走势如何?

由于石油行业的投资性基本与油价挂钩,所以油价肯定是决定性因素。最近的这一波周期从2016年底开始,在OPEC与俄罗斯联手限产的影响下,国际油价开始从底部回升,布伦特原油期货盘中一度突破每桶80美元。距离2016年1月纽约商品交易所的26美元低点已经翻了一倍有余。

然而油价是否还能维持猛烈升势?从目前的形势来看可能性较低。一方面,美国页岩油的主要产地二叠纪盆地的管道运输已近极限,短期内产量上不会再有较大提升,而于此同时,美国也加大对伊朗与委内瑞拉的制裁力度,对国际原油市场供需造成明显影响,推动油价继续上涨。而另一方面,虽然2017下半年以来OPEC减产执行率显著提升,但随着OPEC 6月大会逐渐临近,沙特与俄罗斯的减产是否持续还是未知之数,近期市场传出将联合增产100万桶/天的消息就一度引发市场恐慌,油价遭遇惨烈抛售。油价未来的走势就在于两股多空力量的多次博弈,但综合来看,目前油价的地缘政治溢价明显,油价已系统性进入中高价位,油价在一定区间内维持高波动的情况还将在近期持续。但从大趋势方面,经过2年多的持续减产,石油行业才从此前的冰点恢复,相信不管是哪一方都不愿放弃目前宝贵的成果,加上油价主导方之一的沙特的阿美石油公司正处于上市前夕,对油价有较大的诉求,在诸多因素的共同影响下,油价长期仍将保持上涨趋势。

为什么更看好油服公司?

回归到投资层面上,在短期波动较大的环境下,石油行业中的油服公司有着独特的优势。根据产业链的传导机制,油价的上涨首先让石油公司受益,进而提高资本支出。其后再与油服公司签订项目合同,直到项目完成后才有业绩体现。而油服公司再向设备公司采购设备,所以石油设备公司则在这个基础上再度滞后。因此,油服公司的业绩主要受上游石油公司的资本开支决定,同时,油价上涨对油服公司的业绩影响有1-2年的滞后性,并且油价的短期波动对油服公司经营的冲击也较小。

而在资本开支方面,除了油价上涨的正向刺激之外,石油公司自身的储量产量比也逼迫其加大对资本开支的投入。根据数据显示,近年来原油销量虽然稳步增长,但资本开支的持续减少使得石油公司储量产量比持续下降,中石化、中石油、荷兰皇家壳牌、埃克森美孚、BP、道达尔、雪佛龙等主要石油公司的储量产量比例持续下滑,在2016年分别达到13.9、13.5、9.8、5.6、14.8、12.8、11.7、9.5,均处于各自储量产量比例的历史低位。出于石油公司自身状况的考虑,今年石油公司增加资本开支已成为中长期内的客观需求,对于油服公司来说业绩更有保障。

综上所述,在目前长期趋势向上但短期震荡的环境下,石油公司已经对油价利好充分反应,而油服公司尚在消化2017年起油价上涨带来的业绩回暖,今年内的业绩增长能得到充分保证。同时,短期的油价波动对油服股的影响也相对较小,所以在目前这个阶段,油服股可以说是石油行业中的首选标的。

油服股中为什么优选安东油服(3337.HK)?

在普遍向好的油服股中,安东脱颖而出的理由很简单——业绩增长的确定性和更强的业绩增长力度。

1. 国内海外连下两大单 业绩增长有保障

截止到目前为止,此轮油服行业复苏存在较强的地域性,基本上以美国与OPEC成员国为主。美国业务相关的公司利好更多,虽然目前美国钻头量正处于快速上升阶段,但由于近期中美关系的紧张局势,国内油服公司在美国的相关业务未来的不确定性更高。

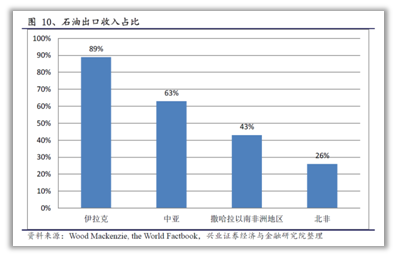

安东油服的主要海外市场——伊拉克身为OPEC的第二大石油出口国,与美国相比,OPEC成员国的业务稳定性更加让人放心。与此同时,即使是在限产时期,伊拉克也是违约率是最高的成员国之一,主要是由于国家债务以及对石油出口的依赖,导致伊拉克对石油的开发居高不下,该国的石油公司在该部分的资本开支也有明显的保障。

而与国内相比伊拉克市场的优势更加明显。伊拉克目前原油日产量是400万桶,政府计划2020年将产量提升至600万桶,以此计算,2017-2020年产量CAGR约为14%。而根据能源发展“十三五”规划,中国原油生产量在“十三五”期间预计将年均下降1.4%,和伊拉克的产量增速差距甚远,因此公司在海外伊拉克市场的发展预计将好于像中海油服一类主打国内市场的油服公司。

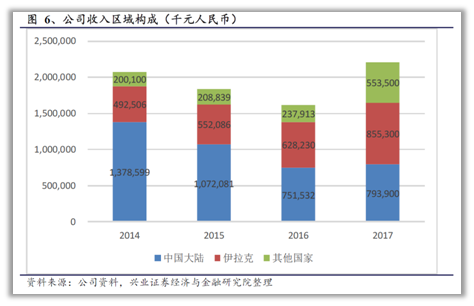

截至2017年底,安东油服63.96%为海外业务,其中伊拉克地区的业务则占了38.83%,是安东油服占比最高的业务分部。而在2017年底,安东发行了3亿美金债券,公司通过4.5亿元人民币现金及1.014港元/股的价格发行2.85亿股给惠博普,收回伊拉克业务40%的股权。5月初,伊拉克政府取消了壳牌在伊拉克南部大型油田Majnoon的作业权,安东则以总包商的身份承包了该油田的一体化油田管理服务项目订单,负责采油和运行、维护项目,无需前期设备投入。伊拉克Majnoon 大油田拥有全伊拉克8.4%的探明油气储量,但在2017年仅贡献4.2%的总产量,未来开发潜力巨大。

国内市场方面,今年年初,安东油服就已经中标四川页岩气平台钻井一体化服务项目以及页岩气超长水平井总包项目,这也是中石油首次将总包项目给与独立民营油服公司,此次的中标也证明了公司在页岩气项目的总包能力。值得注意的是,2017年中石油四川页岩气产量为30.21亿立方米,约占全国页岩气产量的1/3,预计2020年中石油页岩年产量约为122亿立方米,未来的该区域的市场潜力大。根据以往的数据显示,安东在该业务分部的毛利率能做到高达50%,远超过其余压裂泵等设备的毛利率10%-20%,该部分业务对今年盈利能力的带动作用也更加明显。

综上所述,有国内与海外市场的两个大单在手,安东油服今年的业绩增长确定性更高。

2. 更强的业绩增长力度

先看下2017年报中的表现,受益于油价及资本开支增加,港股中的油服公司2017年的业绩便明显出现回暖趋势,安东油服作为开掘型油服公司,也是最贴近资本开支型业务的油服公司之一,最能受益石油开采的利好,业绩反弹力度也最为明显。

由于前几年石油行业的不景气,公司的业务重心被迫放到运营开支类上。但从去年下半年以来,公司的业务结构已有明显调整,与资本开支相关的采油及钻井业务的占比大幅回升,今年开始能更加受益于上游资本开支加大带来的行业利好。

另一方面,安东在订单上的储备也是今年业绩爆发的主要支撑,2017第四季度公司新接订单同比增长93%,在手订单达到35.1 亿人民币。截止至2018年3月底,公司在手订单总额42.75亿元人民币,若包括4月中标的伊拉克一体化油田管理项目(今年7月正式启动,价值约2亿美元),在手订单总额则超过50亿元。在油价的长期增长趋势下,订单增长对业绩的支撑预计能持续兑现。由于去年公司刚扭亏为盈,盈利基数较低,截至目前,安东油服未来业绩的可预见性强,今年的业绩反弹力度有很大的概率超过去年。

近日油价在连续几日的回落后再拾升势,6月OPEC会议的增产预期影响也临近消化完毕,油价料将重回上升通道。但根据目前的地缘局势,油价在未来是否还会有剧烈波动谁也不能确定,而安东油服(3337.HK)或刚好能借此机会带领油服股跑出,投资者不妨保持关注。

责任编辑:李双双

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)