文 / 曾辉

为什么关注中国升海食品(01676)?因为这只次新股自7月18日上市以来至9月1日,股价在33个交易日内累计上涨172.73%,区间内涨幅排名港股上市公司第四位。

行情来源:富途证券

行情来源:富途证券近来势头非常猛的邱钛科技(01478)、恒腾网络(00136)、万达酒店发展(00169)等通通排在中国升海食品(01676)的后面。

这到底是为什么?

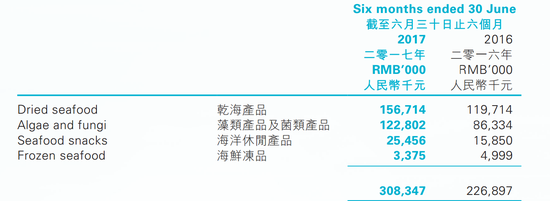

中国升海食品一家靠海而生的公司,智通财经APP了解到,其主要的业务是在中国销售干海产品、海洋休闲产品、海鲜冻品以及海藻类产品及菌类产品。干海产品占到公司营业收入的50.82%,藻类产品及菌类产品占到39.83%。业务简单明了。

从8月31日公布的中期业绩来看,似乎嗅到了“春江鸭”的味道。

公司正处在业绩爆发期

据升海2017年半年报显示,公司于2017年上半年取得期内收入3.08亿元,同比增长35.9%;毛利润7931.3万元,同比增长42.2%。公司拥有人应占期内溢利为4176.6万元,同比增长55%。

值得一提的是公司经营活动产生的现金流量净额,高达4545.8万元,是净利润的1.08倍,公司的现金及现金等价物为1.57亿元,占到资产总额的60.38%。由此可见公司盈利能力较强,且现金流相对充裕。

事实上,升海过去三年的业绩一直在快速成长。招股说明书显示,公司2014年至2016年的收益分别为2.05亿人民币(单位下同)、3.67亿及4.68亿,复合年增长率约为51.2%;公司拥有人应占年内溢利分别为2647.1万、5584.4万以及6115.2万,复合年增长率约为52.0%。

这家“其名不扬”的公司业绩为何能有这样惊人的爆发力?

三因素促业绩持续大增

在智通财经APP看来,升海食品业绩持续大增主要有如下三个原因。

第一,中国干海产品需求量稳步快速增长

以干海产品为例,根据ASKCI的报告显示,中国干海产品的零售额由2011年的294亿元增长至2016年的414亿元,复合年增长率为7.1%。随着公众购买力、健康意识以及对海鲜产品的健康益处意识增强,预计干海产品零售额,从2017年到2021年的年复合增长率为6.5%,于2021年达到567亿元。

同时,干海产品需求量的增长也推动了价格上扬,2014年至2016年,干海产品整体平均售价由61.7元/公斤上升至86.4元/公斤。

第二,中国干海产品市场竞争较为分散

中国的干海产品主要为分布于山东、福建、浙江等地区的小型地方企业,尚未有大型全国性品牌。截至2016年底,国内干海产品市场上五大公司总共的市场份额仅占总额约2.66%。中国升海食品在其中排名首位,占0.93%的市场份额。

因干海产品需求量不断增大,所以在过去几年,升海只需要不断加强营销力度便可获得业绩增长。

智通财经APP注意到,升海在2012年的销售代表及推广人员的数目为127名,到2016年底,升海的营销团队已经达到56名销售代表及207名推销人员的规模。

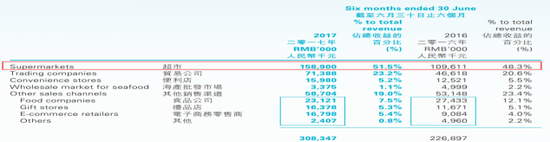

2016年,升海还将永辉超市(在全国拥有549家门店的连锁超市“巨头”)纳入其客户版图。

永辉的加入,使升海在2017年上半年通过超市渠道取得的收入达到1.59亿元,同比增长44.55%。

第三,轻资产运营模式

第三,轻资产运营模式智通财经APP注意到,截至2017年6月末升海的资产总额为2.6亿元,其中非流动资产的的价值仅为632.6万元,非流动资产占比为2.43%,而非流动资产中的物业、厂房及设备更是只有17.2万元。

升海的经营模式是,通过采购未加工及已加工原料,再将未加工原材料的加工工序分包给第三方,最后用自有包装设施或通过分包商来包装产品。

这种模式的优势是资产较轻,企业能获得更强的盈利能力和更快的增长速度,同时灵活性强,风险较低。

但轻资产也有较大的软肋——容易被模仿,不利于公司形成中长期竞争优势。

为了改善这种状况,并配合市场扩张和销售增长的产品需求,升海管理层在今年7月表示,公司将会兴建厂房,同时有助增加产能。预期厦门的新厂房2-3年后完工,第一期工程会在2018年完成。

下一个问题是,公司的前景如何? 根据招股书中、公司业绩构成以及公司高管的表述,可以给出了升海食品未来的发展方向:1.开拓北方以及中西部市场;2.发展海洋休闲食品;3.拓宽电商渠道。

正在扩张中国北部和中西部市场

智通财经APP了解到,2017年至2021年,干海产品在北部地区、南部地区、中西部地区以及其他区域的零售额将分别按复合年增长率约6.6%、6.4%、6.8%及7.0%继续增长。

根据ASKCI报告,中国北部及中国中西部地区的干海产品、藻类产品及海洋休闲产品的总支出分别为185亿元、141亿元和784亿元,占2016年该等产品于中国的总市场份额的44.7%、40.3%和46.5%。

此外,据ASKCI报告,升海截至2016年末的两名最大的超市客户在中国供拥有3700间店铺,但升海仅在其中的340间店铺中销售商品。

加上受地理条件限制,中国中西部及中国北部地区可量产的海产种类有限。如果中国升海食品能直接向这两个地区的客户销售产品,或将为其业绩提供一个新的增长点。

海洋休闲产品或站上风口

根据ASKCI报告,中国海洋休闲产品的零售总额按复合年增长率约13.1%增长,由2011年约人民币86亿元增加至2016年约人民币159亿元。

受益于整体海产行业推进因素以及零售渠道的发展,估计于2017年至2021年中国海洋休闲产品的零售总额将按复合年增长率约10.0%持续上升,于2021年将达到约人民币256亿元。预计自2017年至2021年,海洋休闲产品在北部地区、南部地区、中西部地区以及其他区域的零售额将按分别复合年增长率约9.9%、10.0%、9.6%及10.7%继续增长。

智通财经APP注意到,升海的海洋休闲产品在2017年上半年实现营收2545.6万元同比增长60.61%,增速远远超过行业平均。目前海洋休闲食品占到升海总收入的8.26%,该部分业务有望成为升海业绩增长新的着力点。

发力电商渠道

发力电商渠道在电子商务迅猛发展的现代社会,很多零售企业会依托线上渠道来拓展业务,获得多收入来源。

反观升海食品,尽管其电商渠道的营收增长迅速,但在今年上半年的营收占比仅为5.4%。如果升海能够加大对线上渠道的投入力度,未来或许能够获得更大的收益。

升海食品行政总裁蒋德华曾对智通财经APP表示,目前中国的网购市场非常活跃,基于这样的消费习惯和趋势,公司计划在2017年第四季启动电商平台。

蒋德华指出,升海未来的电商发展,会依托淘宝、京东这样大型门户来完成。电商业务是对实体店销售很好的补充,也是一个品牌传播很好的渠道。但是没有确切的收入比例目标,因为这是一个补充,并非转移或取代传统销售。

那些不可忽视的风险

从上文我们可以总结出,升海食品是一家主营业务清晰,业绩快速增长,并且还保有一定增长潜力的公司,但其原材料的经营风险也不可忽略。

数据显示,截至2014年、2015年及2016年12月31日止年度,升海的原材料成本分别占总销售成本约92.1%、91.3%及93.1%。主要原材料包括未加工海产、未加工藻类产品、已加工藻类产品及已加工海产。

可见,升海的业务依赖稳定的优质原材料供应。其原材料供应主要来自包括渔民供应商及藻类产品养殖户采购未加工原材料,并自企业供应商采购已加工原材料。

然而,海鲜捕获及藻类产品种植受自然条件所影响。若天气状况不利,升海不能采购足够的原材料,公司的业务、经营业绩及财务状况可能受到重大及不利影响。

除此之外,公司的厂房建设或许在短期内会占用公司较多的资金,影响公司短期业绩成长,同时,如果公司渠道扩张不顺利也会影响到公司业绩。

因此,在升海股价短期内已经涨幅较大的情况下,短期内不妨保持谨慎。

进入【新浪财经股吧】讨论

责任编辑:白仲平