来源:港股那点事

作者:梁野

分析的最高境界,是用最简单的的逻辑阐述最繁杂的事件。

以政策面为底,基本面为线,资金面为辅,当个股价格低于内在价值的时候,持有它,时间会给你证明一切。

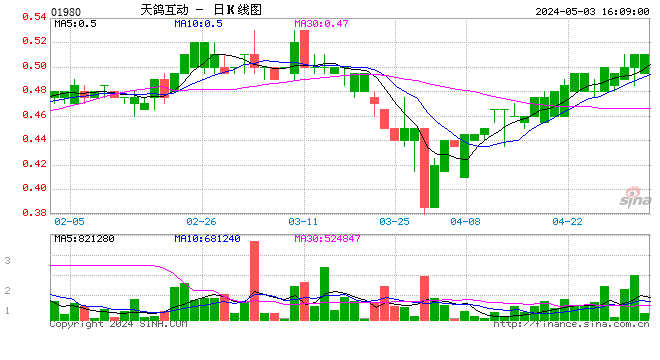

今天的港股市场并不平静——在今年三月炮轰宏桥财务造假之后,沽空机构Emerson Analytics再发大招,发布报告称天鸽互动(01980.HK)存在重大欺诈行为,认为其最终将会退市。早盘天鸽互动一度闪跌9.24%,不得不临时停牌。

Emerson到底说了啥?笔者借由Emerson这篇沽空报告,给各位读者深扒天鸽互动这家公司。

鸽子起飞:上市之初就在造假?

天鸽互动成立于2008年,董事长傅政军,持股比例25.19%。公司主营业务为实施视频社交,目前经营着八个‘多对多’实时社交视频小区(包括9158视频小区及新浪秀两个主要小区),和一个‘一对多’小区(即新浪秀场)。公司2014年7月即在香港上市,目前市值80.8亿港币,市盈率23.79,市净率2.79,2017年预计市盈率为17.79。

疑点一:消失的分销商

天鸽的收入来源主要来自虚拟货币的销售,而这虚拟货币则可以用来在平台上购买虚拟物品。根据会计准则,这一部分收益应该计预收账款或者递延收益。2013年,天鸽披露其预收账款和递延收益为2400万,而当年天鸽实现营业收入5.48亿,两者相差悬殊。

在销售虚拟货币上,天鸽主要采取两种方式:通过第三方分销商分销或者直接销售给用户。2011-2013年,天鸽分别有85%、84%和86%的虚拟货币是通过第三方分销商销售。根据招股说明书,天鸽在分销商销售中抽取30%-40%的提成。

剩余部分虚拟货币的销售则是直接销售给用户,这一部分天鸽不需要分成给别人。由此,我们可以估算出所有用户花费(TUS)中,天鸽互动可以获得44%(14%*100%+86%*35%)。

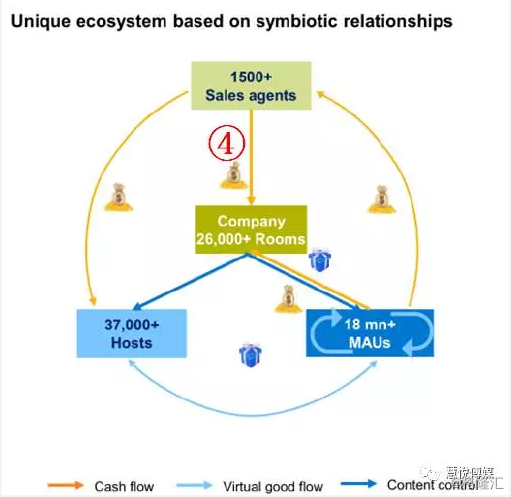

由上文可以看到,分销商在天鸽的生态链中处于很重要的一环。但诡异的是,在IPO之后,分销商好像“消失”了。

在公司的这份PPT中,代理商(Agent)的作用被放大,而此前占第三方销售近85%的分销商却被忽略不谈。并且,在上市时候公司宣称分销商负责招代理商来销售虚拟货币,代理商将钱转至分销商的账户。而实际过程中,操作变成了天鸽互动直接招代理商,代理商将钱直接打至公司账户。

那代理商去哪了?

根据Emerson的报告,在招股说明书披露的几家代理商目前仍存续经营的只有两家:海象网络和瑞玛时代。

海象网络是天鸽最大的分销商。2016年,天鸽宣称其有7.59亿人民币的收入,而其中23%来自于最大的分销商。推算出天鸽来源于最大分销商的收入为1.76亿(759*0.23),又因为天鸽和分销商的分配比例为3.5:6.5,则TUS为5.03亿(1.76/0.35),海象集团则获得其中65%,约为3.27亿,但是去年海鲜集团营业收入只有850万,仅为3.27亿的2.6%。类似情况,另一家分销商,瑞玛时代信息去年营业总收入为269万元。这两大经销商撑不起天鸽宣称的如此高的收入。

疑点二:用户渗透率低,TUS却高于对标?

上文已经计算出天鸽可以获得TUS的44%,而2013年天鸽互动的营业收入为5.28亿,由此推算天鸽的TUS为11.98亿(5.28/44%)。作为天鸽对标公司的六间房所有销售都靠直接销售给客户,由此其营业收入可以直接转换为TUS,2013年六间房的TUS为2.81亿。由此,可以计算出天鸽的TUS为对标公司六间房的4.3倍。

而根据艾瑞咨询的调查,2013年3月份9158和新浪秀的用户渗透率分别为2.1%和2%,两者占据天鸽互动81%的营收,推算出天鸽互动整体渗透率为5.1%(4.1%/81%),仅为六间房的12.9%,如此低的用户渗透率如何支撑4.3倍对标公司的TUS?可能天鸽的用户都是土豪吧。

疑点三:没有交流的僵尸用户

Emerson用了两种不同方法测量天鸽用户基数:监控所有天鸽所有平台的同时在线人数,并且分析带宽花费来推断峰值用户基数。最后发现天鸽虚假扩大用户数近6倍!

Emerson监控了天鸽旗下各社区的同时在线人数。发现在大陆并不知名的欢乐吧排名第一,而心意吧排名第三,这和天鸽互动在上市时宣称的主要社区(新浪秀、新浪秀场、9158)出入略大。

从峰值和谷值用户数对比来看,欢乐吧和心意吧几乎没有变动,这并不符合一般情况下看直播用户的习惯。与之呈对应,六间房(图中橙色)的数值则比较正常。并且,Emerson发现欢乐吧的用户和主播之间几乎没有互动,由此判断欢乐吧的用户大多数为僵尸粉!

此外,对于网络直播来说,带宽花费是一个重要指标,2016年,天鸽总计带宽和服务器花费为3060万人民币。一般而言服务器花费是带宽花费的十分之一,由此估算天鸽2016年带宽花费为2760万。根据天鸽财报估算,其峰值平均用户超过100万,其2760万的带宽花费相比太少。Emerson最后得出的结论是天鸽虚增6倍MAU(月活跃人数)。

进入【新浪财经股吧】讨论

责任编辑:白仲平