本文来自雪球网“旺角观察家”,原文标题为《恒兴黄金(2303.HK):业绩大幅增长因自产金价量双飞》,文章内容不代表智通财经观点。

经过近2年的蛰伏,中国新晋黄金矿业公司恒兴黄金(2303.HK)如期步入高盈利期。全资的新疆金山金矿出金量不断攀升,经营绩效显著改观。我国黄金矿山资源普遍具有低品位、难选冶的特点,恒兴黄金以国内领先的技术优势将金山金矿建设成为新疆处理矿量最大、产金量最大、单位成本最低、经济效益最好的单体黄金矿山。

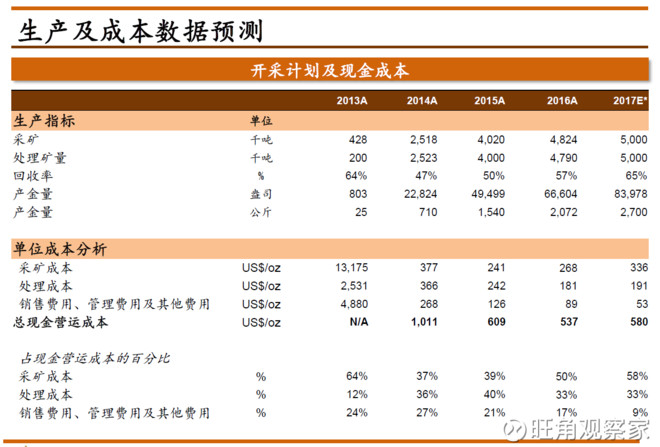

全年产量大幅提升。根据3月27日公布的2016年财报,金山金矿2016年共破碎及处理矿量约480万吨,较2015年420万吨的矿石处理量增长14%。入堆矿石品位0.95克/吨,较上年同期0.77克/吨提高23%,黄金回收率57%,较上年同期53%提高7.5%。黄金产量为66,604盎司(折合2,072公斤),较2015年黄金产量43,661盎司(折合1,358公斤)大幅提高约53%。

优良的经营业绩,必然带来优异的财务回报。截至2016年12月31日止,公司2016年实现收入7.33亿元人民币,较2015年增加158%。税后净利润较上年提高279%,达到2.03亿元人民币。每股净利润约为人民币0.22元,跑赢诸多国内上市黄金企业。根据董事会建议,恒兴黄金于2017年6月每股派送现金股息港币0.1元,总计派发股息金额达港币9,250万元,派息率约为41%,位居世界黄金企业前列。

在刚刚过去的2017年上半年,恒兴黄金又传来捷报,生产经营再上台阶。

事件1及分析:

事件:2017年7月13日,公司公告称截至2017年6月30日止6个月(中期)的未经审核账目,预期公司中期的税后净利润约人民币1.15亿元,较二零一六年同期增长约80%。

分析:

原因一:金价大涨。如下图COMEX黄金走势图,今年上半年金价稳步上扬,从年初的1132到年中的每盎司1298美元,涨幅14.66%。公司平均黄金售价也有所提高。2017年上半年,其金山金矿的平均黄金售价提高至人民币279.6元/克,较二零一六年同期人民币254元/克提高10%。

原因二:黄金产量增加。2017年上半年,公司金山金矿共生产黄金约42,549盎司(相等于约 1,368.1公斤),同比上年同期生产黄金35,527盎司(相等于约1,105公斤)增长20%。

原因三:生产成本的降低。公司多管齐下,通过全面、精细、可行的管理方式,努力实现节支降本,效果显着。2016年财报期间,黄金生产的全成本下降28%至每盎司约609美元,现金成本下降12%至每盎司537美元。2017年上半年同比,包含所有的产金全成本下降8%,从金山金矿2016年上半年的660美元/盎司降至606美元/盎司,跻身低成本黄金公司行列。

事件2及分析:

事件2:2017年7月26日,公司公告(1)新安装高压辊磨机;(2)宽沟矿区及京西-巴拉克矿区,2017年第二季度的剥离量分别为1,453,570立方米及1,455,162立方米。由于这两个新矿区剥离量的增加,截至2017年6月30日,金山金矿整体平均剥采比为5.67,(金山金矿自投产以来,累计平均剥采比为3.63)且包含所有的产金成本(营运现金成本加折旧摊销)为606美元/盎司。(3)金山金矿于2017年第2季度,共破碎并处理矿石量约1,467,471吨,符合采矿计划。平均入选矿石品位为0.96克/吨。

分析:

(1)技改工作进展重大。金山金矿的冬季生产技术、零排放工艺等皆属于行业领先工艺。此外,还首创了浸出液净化除杂技术、浸出液炭末过滤技术。正是各项技改的齐头并进,使得金山金矿的处理量、产金量实现较高增长。

在不断进行对不同破碎设备的探索及研究之后,金山金矿于2016年最终确定了高压辊磨机作为破碎技改方案。 新安装的高压辊磨机使得破碎后的矿石粒度更细,虽然延长了浸出周期,但预计可提高浸出率约8%-10%,因此预计下半年产金量将会增加。

(2)两个新矿区的剥离工作。京西-巴拉克矿区将在下半年进行开采,能够平稳的实现金山金矿的矿区采矿接替。公司预期,未来并非依靠增加处理矿石量来增加黄金产量。公司将保持年矿石处理量500万吨,同时依靠提高回收率实现增产。公司预计,2017年全年黄金综合回收率会由去年的57%提高至60%以上,综合成本由于剥离量的增加将较2016年小幅增加。

露天矿开采,是把覆盖在矿体上部及其周围的浮土和围岩剥去,把废石运到排土场,从敞露的矿体上直接采掘矿石。2017年第2季度剥采比为5.67偏高,系新矿区剥离工作原因。

(3)金山金矿于2017年第2季度,共破碎并处理矿石量约1,467,471吨,平均入选矿石品位为0.96克/吨,与公司探明的矿山平均品位0.74克/吨相比,大幅提升,凸显公司隐含价值。

盈利预测及估值:

2017年业绩预期。基于公司已经公告,2017年上半年净利润1.15亿元人民币,较2016年同期增加80%;2017年下半年假设因技改浸出率提高10%,回收率提高5%(从57%提升到60%),料将致2017年下半年净利润同比同步增长10%,达1.55亿元人民币;2017E全年合计预计净利润2.7亿人民币,或港币3.15亿元,折算每股净利润为0.34港元/股。

公司估值预期。参考香港上市的黄金股行业可比估值,如上图所示,目前(8月4日)紫金矿业为20倍市盈率,招金矿业为41.5倍,香港金矿股平均市盈率约30倍;而恒兴黄金在上涨一段时间后,市盈率仅仅为17倍,估值修复空间巨大。$恒兴黄金(02303)$

风险提示:金价上涨不及预期、产销量不及预期、成本控制不及预期。(编辑:何钰程)

进入【新浪财经股吧】讨论