我们认为公司新能源汽车业务将维持增长,云轨业务明年开始贡献业绩增量。考虑到附属公司比亚迪电子年初至今市值增长接近3 倍,动力电池分拆可能成为潜在催化剂,调整公司目标价至60.3 港元,较目前价格有22%的上涨空间,分别为2017、2018 年预测每股收益的27 倍和20 倍市盈率,买入评级。

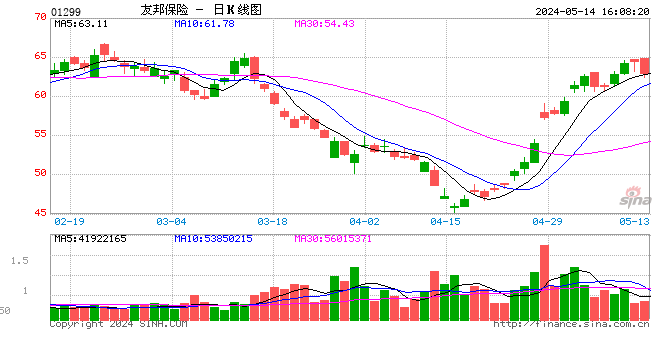

大和:维持友邦保险“买入”评级 上调目标价至68元

大和资本上调友邦保险(01299)目标价,由60元上调13%,至68元,维持“买入”评级。大和预期,友邦内地及香港业务将有较佳增长,边际利润亦会较高,带动今、明两年新业务价值,预期上半年新业务价值增37%。

汇丰:维持联想集团(00992)“持有”评级 目标价4.7元

汇丰证券上调联想集团(00992)目标价,由4.5元调高4%,至4.7元,维持“持有”评级。汇证预期,占联想销售70%的个人电脑销售业务,可受惠行业整合及市场需求稳定,但预期手机及仍处于投资期的服务器业务,或仍继续亏损。

重申吉利“买入”评级。 目标价上调至21.30 港元,对应19.6 倍2017 年市盈率、14.5 倍2018 年市盈率、5.2 倍2017 年市净率和4.0 倍2018 年市净率。短期内,2017 上半年业绩预计将实现100%以上的增长。长期将侧重于LYNK&CO 的表现,及收购了宝腾和莲花后吉利品牌在东盟市场的未来机会。 鉴于前景稳健,我们认为尽管行业估值高于平均水平,但我们的估值是合理的。

信达国际:长城汽车目标价11.5元 建议趁低吸纳

集团的14 日RSI 续攀升,MACD 信号‘牛差’及保历加通道向上扩大,有利股价进一步上试高位,续建议趁低吸纳。

交银国际:东方海外维持买入评级 目标价升至74.7港元

中远海控与上港集团宣布提出要约,以每股78.67 港元收购东方海外的所有股份,总代价将达492 亿港元。交银国际将重新检视对中远海控的盈利预测,目前给予公司沽出评级,目标价3.0 港元。报告称收购东方海外的高昂溢价以及由此造成的高杠杆,或成为短期股价关注因素。

野村:维持中国燃气买入评级 目标价21.9元

该行表示,主要由于上调中燃管道接驳费用收入及燃气销售量预测,但是后者全年增长幅度预测维持于较为保守的20%,对比中燃预测增幅30%。维持“买入”评级,为行业首选。

瑞银:领展评级升至买入 目标价70.08元

瑞银发表研究报告,将领展(00823) 投资评级由“中性”升至“买入”,因公司零售物业组合于新界区较为集中,预期可受惠于人口由港岛区及九龙区迁移至新界区的趋势。

麦格理:维持舜宇光学跑赢大市评级 目标价80元

麦格理发表研究报告,称舜宇光学(02382)6月出货量同比上升62%,带动上半年出货量同比大升81%,大幅高于该行原预期的45%。受惠于季节性因素以及中国智能电话市场强劲,该行预期舜宇下半年手机镜头出货量将出现更强劲升幅;舜宇于2016年下半年及2015年下半年出货量分别占该年全年62%及59%。

德银:北控为德银全球燃气股中首选 予目标价51.5元

德银称北控是该行于全球燃气股中首选,上调2017、2018及2019年盈利预测14%、4%及4%,以反映陕京管道延迟降价、俄罗斯石油公司VCNG提早于今年第三季起开始实现贡献、中国燃气及北控水务最新盈利预测,以及港元及人民币最新走势预测,目标价由49.4元上调至51.5元。

进入【新浪财经股吧】讨论

责任编辑:张海营