5月12日,招商银行(600036.SH)临近尾盘放量拉升,截至收盘,股价报20.34元,涨5.61%,股价创九年新高。招商银行(03968)H股收盘报20.8港元,涨1.71%。

经济回暖 行业将获重估

1-2 月全国工业企业利润同比上升31.5%,获1.02 万亿元人民币。在供给侧改革及上游原料价格上涨的作用下,传统能源企业石油化工,煤炭,钢铁等企业大部分扭亏为盈,产业呈现恢复性增长。除此之外,其他行业利润也出现改善,如高耗能行业利润同比增长76.6%,装备制造业利润同比增长13.2%,轻工业利润同比增长7.8%。资金面上,国内3 月新增贷款10200 亿元人民币,前值为11700亿元;新增社融2.12 万亿元,远超市场预期,主要是由于非标资产大幅上涨,证明资金脱虚向实。

因此,国泰君安认为,实体经济复苏有利于银行不良贷款率下降。同时由于今年国家货币政策中性偏紧的形势下,预计今年贷款需求将会大于供给,因此银行将有一定贷款利率的溢价空间,贷款定价将会上升。因此,在供求关系改变以及不良贷款利率改变的驱动下,银行业有重新估值的动力。

高息银行股的春天 资金大量流入

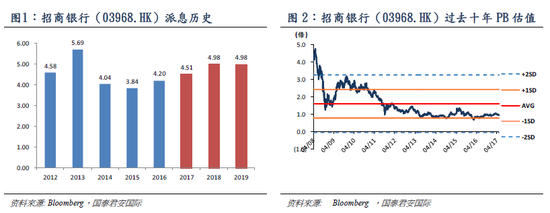

招商银行股价对应0.97 倍PB,市场预期17/18 年PB 为1.0 倍/0.9 倍;派息慷慨,分红率一直保持高位,16 年每股派息0.74 人民币,17/18 年股息率4.5%/5.0%;H 股对A 股存在6.1%折让;过去一周资金净流入864 万港元,过去一月资金净流入6441 万港元。

国泰君安研究发现,近一周和一个月大资金流入最大的港股行业是银行业,其中包括中资银行及非中资银行。非中资银行在过去一周和一个月是资金流入最多的行业。因此,数据显示近期资金有向高股息和防御性强的行业转移的趋势。

此外,该机构还提到,过去7 个季度,国家队对银行股持仓明显增加,对银行板块自由流通市值的占比从12.3%增至14.1%,然而对房地产、有色金属类非金融板块大幅减持。

基本面扎实 估值吸引

招商银行不良生成减缓,资产质量稳中向好;17 年一季度公司的不良贷款率从16 年底的1.87%降至1.76%,拨备覆盖率由16 年底的180%升至209%。港股中资银行过去7 年平均市净率为1.1 倍,目前平均市净率为0.7 倍PE,低于历史平均水平。

值得关注的是,招行资产负债结构优化进一步加强公司的融资能力和资产扩张潜力;负债端上,公司于16 年提升活期存款占比至64%,资产端上,其核心一级资本充足率和整体资本充足率分别上涨71 和76 个基点,相比于行业平均分别上涨4 和37 个基点,体现了强劲的资本内生增长能力。

“掌上生活”APP火爆

消息面上,近日,招商银行信用卡掌上生活App凭借3000多万活跃用户的消费数据,正式发布了“2017年一季度新青年消费指数”,指数的调查数据来源于18至35岁的年轻人。在看电影方面上,截至目前,支持掌上生活App在线选座的院线数量已突破5000家,还开发了业内唯一的价格自动筛选售票系统,可实现多家渠道提供同一场次,实时为用户筛选出最低的票价。

在吃方面,今年一季度饭票代金券总使用量已超过2.2亿张。招行信用卡还创新推出了“一招过”买单,在刚刚过去的4月招行周年庆活动中,饭票“一招过”随机立减活动有超过3000家知名餐饮品牌商户、8600家门店参加。

在玩方面,年轻人的追求早已从境内延伸到了境外。2017年一季度,招行信用卡出境用户197.6万人,其中18-35岁的年轻用户占比超过48%。最新数据显示,招行信用卡在境外消费的市场份额超过26%,继续保持行业第一。

国泰君安国际研报表示,一直向以零售金融为主题的轻型银行转型;公司的零售优势明显,16 年零售业务贡献了54%的税前利润,占据半壁江山,是上市银行首位;其零售贷款占比从15 年43%上升至16 年47%,远超行业平均27%;零售客户达9106 万户,同比增长19%。

因此,国泰君安建议银行业重点关注招商银行(03968)。

进入【新浪财经股吧】讨论

责任编辑:张海营