5月5日,华润凤凰发布公告,宣布终止之中信医疗入股事宜:

这一纸公告,“中华凤凰”就没戏了,终于把这几个月来一直想不通的剧情给对上了...

上结论:华润凤凰的剧本已经从当时市场预期的混改,改成华润借壳的剧本了。

▌一、旧格局

为了理清导演改剧本的脉络,还需要过一遍整个故事的几个关键节点:

Long long ago,凤凰是在北京搞公立医院改制的,你以为这种业务是阿猫阿狗就能做的啊...必然是懂政治的操的盘...随后,作为第一个国内医院运营公司的概念登录港股,管理公司架构上市,还是有大智慧的,这盘操得很完美了,故事很完整。总体而言,老班底,懂政治,有业务,会股票。

随后,2015年10月23日,公司主要股东Speed Key向独立第三方出售6850万股股份,占公司股本8.22%。配售价13.05元,较公司上日收市价14.56元折让10.37%,自此开启一路阴跌模式,期间还出现融资流产被投行A了3000万这样有现实主义幽默气息的事故,业绩、股价持续低迷。

2016年4月8日,凤凰医疗在连续上涨后停牌,随后公告拟收购华润医疗其下属拥有或管理47家医疗机构和3家养老机构,交易对价以增发新股支付,以8.04元/股,发行4.63亿股,交易金额约合港币37.2亿元。交易完成后,华润医疗成为凤凰医疗的单一最大股东,占上市公司发行股份后经扩大发行股本的比例不低于35.7%,华润有四个董事会席位。

一般的故事就到这里结束了,但好导演总能出其不意,就在公告华润交易后,出于意料的是,2016年5月3日,凤凰医疗公告收购中信医疗旗下的三家医院,作价12.4亿,以9.5元/股,发行1.3亿股支付。同时,双方谅解备忘录约定,中信医疗后续将有权向上市公司注入其所有的其他医疗服务资产,中信有一个董事会席位。

全部交易完成后,公司业务从华北走向全国,重组后架构大致如下:

相对分散的股权、相对分散的董事会,当时这个剧本是多么的像混改,一方面央企入主,戴上红帽子提高“含赵量”,降低公司做公立医院改制中的风险,同时央企背书降低融资成本,搞医疗最关键的资金、政策到位了;另一方面利用老凤凰市场化的管理机制,借注入资产的契机,对老国企的人员进行大清洗,精简机构提高经营效益,央企又不用自己背上骂名,搞医疗同等关键的人也到位了。

央企的资源,民企的效率,这是多么完美的剧本...

然而故事的转折,还是来得那么突然...

▌二、新人事

一个完整度这么高的剧本,完全是可以大搞特搞的,但是后来一系列的人事任免就有点意思了。

2016年11月25日,凤凰医疗(01515.HK)公布,执行董事及董事长徐捷、首席财务官江天帆、副总经理单宝杰、执行董事徐泽昌,因其他工作安排辞任。

执行董事及行政总裁梁洪泽调职为非执行董事、执行总经理张晓丹调职为行政总裁。

同时公司又委任傅育宁为荣誉主席、王印为非执行董事及董事长、王彦为非执行董事、贺旋为非执行董事、吴珀涛为执行董事及执行总经理、李峙乐为首席财务官。

这个长长的董事会、高管换人的名单就有意思了:

1.原凤凰系的人员清洗超预期,也就是所谓的看好民营管理团队这个逻辑就不存在了;

2.华润集团董事长傅育宁挂了荣誉主席,一把手会挂名的事业部,你觉得会是娱乐娱乐的板块么,在国企的话语体系中,这个讯号很重要;

3.华润集团副董事长王印在凤凰这边挂了非执行董事及董事长,华润官网翻了一下,这可是少有的几位从上世纪八十年代做到现在的老华润高管了。

老凤凰的人是主动,还是被动的撤离,台下看戏的吃瓜群众也无从知晓,但是华润这边派驻的董事,几个大神的级别放在这里,就不能不控制着这个公司的话语权...按照之前预期混改的剧本,根本犯不着派驻这个级别的董事...

如果之前还看不清,在这个人事任免后,就必须以华润借壳,主导新公司事务为基调来看华润凤凰。

彩蛋:吴珀涛、徐泽昌的履历和任免路径很有意思,恩~

▌三、新作风

按照人事任免这条线索推演下去,自然中信谈不拢的结果也就不出奇了,大家都是央企,如果是支持混改,互相站站台捧个场,这倒没所谓,钱、项目都好说,但是兄弟你上来就放王炸,我这边怎么整,总不能也弄个平级的过去和你斗智斗勇吧,放个小弟过去好像也不大给面子,这点点股权无关痛痒,也不是办法,还不如留着自家搞起来自己玩。

中信愉快终止后,现在就做实了没有混改什么事,华润自己玩,同志们都散了吧的剧情...

目前华润凤凰的股权结构如下:

目前股权结构中,第一大股东是华润35.7%,第二股东是老凤凰的13.99%,问题来了,你说人都撤了,股票还会远么?而且整个故事的开端就是凤凰减持开始的,so,这批货的未来,你懂的。

更关键的问题来了,华润的持股比例35.7%,按照上文的逻辑,华润拿下凤凰后自己玩,目前董事配置也符合这个剧本,那问题来了,请问,目前有任何一个华润核心平台是持股比例低于50%的?

退一步讲,在经历万科(000002.SZ)了那场惊天大战后悄然退场,虽说拿钱走人结果上还是可以接受的,但是面子上架不住啊...再者,东阿阿胶(000423.SZ)在华润医药(03320.HK)IPO期间,被人举牌,那种如鲠在喉的感觉也许之后只有当事人才知道,这种事情已经一而再的发生了,难道还会再而三的发生么?

这就存在一个必然结果:如果华润想做大这个平台,就一定会通过某种方式把持股比例提上去。

在这样的框架下,2016年年报就很有意思了:

2016年,公司实现营业额15.33亿元人民币,同比增长11.7%;净亏损15.07亿元,在扣除上述非经常性损益及特殊支出后,华润医疗净利润约2.5亿元,较2015年财年剔除非经常性损益项目后的净利润增长28.9%。

华润凤凰医疗在收购广雄股权一事上,因按照国际会计准则规定会计处理的结果为该项目多付出了约17.27亿元的商誉。但鉴于期内收购资产本身没有实质改变,该公司决定根据国际财务报告准则规定将增加的商誉(约17.27亿元)全部计提减值,2016年,华润和中信项目还产生重组顾问费约3006万,这些都在2016年一笔冲掉了,商誉还可以这样一笔洗掉,厉害了我的哥...

这样洗商誉是想长做长有的好办法,一把把问题都清掉,轻装上阵,后面冲起来就容易了,但是同步的,这笔商誉洗掉后,公司的净资产也同步下降了(不符合国企做大的节奏啊...),财报业绩、净资产、股价都压下来,接下来你猜会怎么玩?

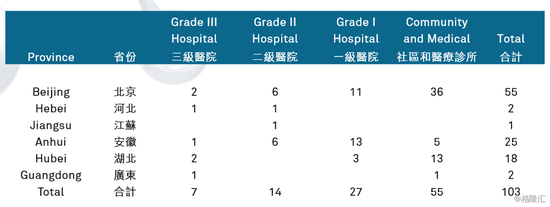

回到业务上,目前华润体系外还有华润医疗也在做医疗服务的类型的业务,按照业绩会的说法是:业态成熟,财务算得过来的上市公司直接上;培育期,财务上算不过来的集团公司上,将来整个公司业态的发展新剧本也远比当初民营架构下的宏大,目前华润凤凰旗下投资、管理及签约7 家三级医院,14家二级医院,27家一级 医院,55家小区机构,超过11772张床 位,年门诊量逾千万人次,作为全市场唯一的“万床户”,这个概念还是极其强势的。

由于华润的资产在2016年11月才并表,相关的资产只贡献了两个月的利润,2017年并表效应还是很显着的,但是一个隐藏的业务bug就是,公司的业务在北京的权重还是很高,今年的帝都的公立医院改革是排头兵,药占比,药事服务费摆在那的,虽说不会根本性的动到医院的利益,但是可以预见的是,随着前置费用的提高,医院的门诊量是必然下降的,同时药占比的下降又为传统转移利润的方式提出挑战,规模和产能利用率的博弈还在继续,2017Q2的财报见分晓。

总体而言,业绩归业绩,股权归股权,股权没到位,业绩难作为,期间门道,你懂得。

▌结语:

华润凤凰第一份年报中,荣誉主席傅育宁博士提出了“仁心仁术,康泽天下”的理念,央企办医和民企办医指导思想肯定不一样,市场化和公益性上的博弈可能会是另一种与之前不一样的取舍标准了。

从过往几次收购经验来看,华润凤凰(01515.HK)的春江鸭还是非常多的,今天尾盘这个节奏似曾相识,过几天看看是不是真的是新人事新作风?还是说剧本又出现了神转折?

进入【新浪财经股吧】讨论

责任编辑:白仲平