作者:发如雪

港股市场迎来一年一度年报业绩期,去年备受医改浪潮考验的医药板块上市公司业绩成为市场关注焦点之一。 “患难见真章”,能够顺利通过医改考验的公司,大多都是值得中长期布局的标的。其中本人长期跟踪标的亿胜生物科技(1061.HK),一扫中期业绩放缓增长之颓风,向市场交出了一份高于预期的成绩单。到2016年为止,亿胜连续5年营业收入及净利润年均复合增长率均已超过30%,分别到达30.6%及36.7%,这样的成长性在同行之中毋容置疑处于领先位置。

几个月前公司发布2016年中期业绩,收入及盈利逊于市场预期,加上当时整个行业环境处于一种“风声鹤唳”的状态,市场对亿胜前景并不十分乐观。不过正如本人在上一篇文章中提到,医改或许对医药企业短期盈利造成不同程度的压力,但从中长期的角度出发必然有利于行业的健康发展,因此对诸如亿胜此类的优质企业其实应当看作是一个利好因素,下文也将会对与公司联系紧密的一些政策进行更详细的探讨。

另一方面,由于公司近年引入多个第三方代理产品,原有销售队伍一时之间难以跟上产品线扩张步伐,因此未达到预期的销售放量。因而公司一方面加紧配套销售队伍的建设,另一方面控制扩张步伐,更注重引入产品的质素,以及它们与原有产品能够产生的协同效应。所以我们看到,公司下半年业绩显著改善,2016H2的营收及净利同比分别增加20.9%及39.3%,排除人民币贬值的因素(人民币对港币下跌约7%),下半年盈利增速应在40%以上,表现相当强劲。

放眼到行业板块的角度,进入2017年以来医药板块整体表现向好,2月份新版医保目录的出台,则进一步催化板块行情。近期几大医药龙头发布2016全年业绩,表现基本符合或高于市场预期,一定程度上也带动了板块的投资氛围,而且较低的估值也吸引不少资金回流。在板块行情带动下,一些特色且优质的中小盘股有望吸引更多市场关注的目光。那么回到我们的亿胜,它是否能趁着这一阵医药股的春风,启动估值修复的行情呢?本文将承接上一篇系列文章,向大家分享本人的一些心得。

眼科复苏新支点在何处?

熟悉亿胜的朋友都知道,公司早期以贝复舒眼科产品系列起家,经过前后近27年的发展,并在原有基础引进了辉瑞适利达/适利加滴眼液、适丽顺胶囊等知名产品(亿胜作为第三方代理),目前已形成颇具规模的产品线,截至2016年贡献收入约为港币3.69亿元。然而单从近年财报数据看,眼科收入增长呈现放缓趋势,似乎欠缺足够动力。究其原因,主要是一方面自有产品贝复舒系列销售规模已到达一个较大的基数,市占率也已接近七成,在高存量之上想要获得爆发式增长,自然是比较困难。第二,多个第三方产品的引入,虽然丰富了产品线,但缺乏足够配套销售团队的支持,短时间内实现销售放量自然不太现实。

而根据公司2016年全年业绩,眼科收入同比增速恢复至10%以上。将数据细分至上下半年来看,根据公开数据推算,2016H2贡献收入同比增长超过18%,相比2016H1仅接近6%的增幅有明显改善,呈现一定复苏迹象。结合公司管理会在业绩会上的介绍答疑,以及年报数据,我们大概可以总结出未来眼科产品线的一些发力点:

1、销售渠道铺设初见成效,业绩将持续释放

(数据来源:公司年报)

(数据来源:公司年报)从眼科产品所覆盖的医院数目来看,下半年基本维持原有扩张速度,截至年末覆盖数目已达3600家。另一方面,销售代表数目基本无变化,而半年间眼科销售额显著增长,一定程度上也表明新建销售团队逐渐步入轨道,创收能力提升。据管理层透露,公司未来会持续且稳定地扩建销售队伍,扩大渠道覆盖面,顺应行业发展趋势向三四线城市下沉,从而提升产品的渗透度。

2、新医保目录出台,两至三年内有望进一步带动增量

(数据来源:公司公告)

(数据来源:公司公告) 时隔八年出台的新医保目录,普遍被视为近期医药板块的一大利好,不过另一方面对此质疑的声音表示,在未来实行医保控费以及药品定价市场化的大环境下,新进入医保目录的药物要实现销售放量并非易事,将面临更为激烈的竞争。回看亿胜的情况,此前已在医保目录的贝复系列三个主打产品,仍得以保留在新医保目录当中,同时贝复济冻干粉及贝复舒凝胶剂报销去除工伤限制,医保范围扩大到了所有种类的病人。本次医保目录的更新预计短期内并不会对相应产品的销量产生明显的促进作用,而未来两三年内应更多地是起到在稳定存量的基础上,循序渐进地推动增量的释放。而且,这几个产品经过多年发展,已积累相当的渠道覆盖和品牌效应,受市场波动的影响理应较小。

3、优质第三方代理药的引进

近年来,公司的外延战略进行的如火如荼,通过此战略亿胜引进不少优质药品的代理权,并间接分享到他们的成长红利。留意今年年报,几个在2015年引进的药品,例如万寿堂伊血安颗粒、伢典龋齿祛腐系列、宏盈左氧氟沙星滴眼液等,经过近两年的渠道铺设终于看到明显的业绩释放。其中专注治疗眼底视网膜病变、玻璃体出血等眼底疾病的适丽顺(卵磷脂络合碘胶囊)面向供给缺口较大的眼底药市场,未来发展潜力很大,管理层也对此寄予厚望。市场同类型且唯一的药品日本沃丽汀具有数亿的销售规模。根据相关数据,我国2012年眼科门诊量约8100万,眼底病约占6.8%,眼底病中适合适丽顺的病症约40%,即约220万人。作为国内治疗同类型适应症的首仿药品,适丽顺市场潜力巨大,预计市场规模可达10亿以上。

眼底病患者多为老年人,针对国内社会日益显现的老龄化趋势,对治疗相关疾病的药物需求无疑会随之提升。适丽顺作为在国内该细分领域的首仿药,而且目前是日本沃丽汀在国内的唯一竞争对手,有望在仍处于发展早期、未形成明显竞争格局的细分市场中树立先发优势。最新数据显示,适丽顺已达到超过4000万港元的销售规模,正处于高速发展阶段。相信依托于亿胜成熟的眼科销售网络,适丽顺可达预期销售目标,从而推动眼科产品线的再次“起飞”。

4、单剂量眼科新药的上市

(数据来源:公司PPT)

(数据来源:公司PPT) 现时亿胜自产的眼科贝复舒系列,是基于生长因子平台技术研制的产品,经过27年发展至今已比较成熟,因其独特的创伤修复功效及过硬产品质量建立了较强的终端粘性,备受业界认可,目前市占率接近七成,仍然稳居国内生长因子类眼科市场的龙头地位。不过公司显然并不满足于此,在原有基础上继续发展多个研发平台,其中于2014年建立的“吹-灌-封”单剂量研发平台即将有所产出——目前基于“吹-灌-封”技术的在研药品系列有10个,分别用于治疗眼部损伤修复、眼部细菌感染、眼部疲劳、干眼症和呼吸道疾病,预计于今年开始的三年内陆续获批并上市。虽然依照公司以往经验,一个产品自上市到释放销量一般需要三年时间,加上一些不确定因素,因此并不会在短期内为公司创造可观收益。但从中长期的角度来看,新产品的陆续上市,即佐证公司研发系统的不断进步,为公司的可持续增长提供强大动力。

外科高增长趋势有望维持

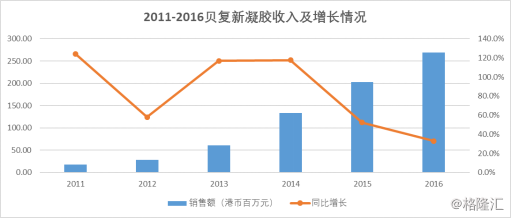

去年外科产品创收仍然维持在30%以上的高增长,是推动整体业绩向上的主要动力。鉴于主打创伤修复理念的外科产品应用范围较广,在较强的刚需推动下较易实现规模效应,因而目前的高增长阶段有望在未来五年内延续。其中自产贝复新凝胶的成长潜力依旧惊人,去年已达接近2.7亿港元的销售规模,五年年均复合增长率高达75%以上。以单个药品种类划分,贝复新已成为贡献收入比例最大的品种,占比约35%。

(数据来源:公司年报)

(数据来源:公司年报) 另外在上文也提到,另一外科主打产品贝复冻干粉除了得以继续保留在医保目录中,并去除了工伤限制,扩大了医保应用范围,一定程度上可促进未来销量提升。

外延“增进计划”“曲线”促研发

(数据来源:公司官网)

(数据来源:公司官网)回看目前亿胜的研发体系,三大平台中的两个已收获批量产出,或是商业化计划已提上日程,唯独抗体平台目前仍处于研发阶段,而一旦其中某个产品的研发获得突破性进展,将很有可能为公司带来几何级的增长。在这个研发难度较大的平台建设上,亿胜除了拥有自己的研发队伍,近年也积极通过“增进计划”寻找适合的战略合作伙伴,并主要通过股权投资的方式获取部分产品或技术的权益,另一方面其实也是借助“外力”推动自身研发体系,尤其是抗体平台的发展。

在这其中较为投资者所熟悉的案例,应该是去年9月在纳斯达克上市的AC Immune(Nasdaq:ACIU),一家专注认知障碍症及其他神经退化疾病治疗及检测的瑞士生物医药公司。今年年初,这家公司的管理层曾来香港进行小范围的路演,此举似乎反映了公司开始关心自身在资本市场上的形象,未来不排除会有相关动作,但应该都是为了进一步加强研发支持。另一方面,公司亦表示十分看好亚太市场,未来将成为公司重点开发的目标。

因公司目前主导产品crenezumab抗体便是针对阿尔兹海默症(AD)的治疗,而该疾病多发于老龄群体当中,那么像老龄化问题相当严重的日韩,以及老龄化趋势日益显现的中国,都将会催生对此类药物的巨大需求。而目前在全球范围内,能够有效干预AD进程的药物可以说尚未出现,在ACIU之前已经有礼来、辉瑞等大公司进行过AD抗体药物的研发,进入临床第三期仍折戟而归,可见该领域的研发风险之大。不过,高风险亦意味着高收益,若ACIU有幸能够成为开辟蓝海的第一家公司,未来成长性不言而喻。

作为ACIU战略投资者的亿胜,在E轮融资时进入,ACIU上市后应也获取了不错的投资收益。而从亿胜一向的作风来看,此举应视作为一项长期投资,公司更多地是看中ACIU在AD领域方面的领先研发水平。而且据管理层在业绩会上透露,公司在将bFGF用于神经治疗方面的探索,已有逾10年的研究,那么接下来与ACIU的合作,是否会给两者的研发带来突破性的进展?这一点值得期待。

除ACIU之外,亿胜与国内天士力,国外Humacyte、Abpro等多家药企也建立了战略合作关系,逐步进军多个新领域。特别是在海外战略的实施上,未来更有望受益于医改政策红利——去年CFDA为提高新药上市审批效率,提出引进优先审评通道,即申请被列入优先审评之日起10日内会启动技术审评,从而大大缩短排队时间。而类似创新药、首仿药、欧美同步申请上市等品种,将会被纳入优先审评范围的情形。对比起以往进口药需要满足在美国上市的硬性条件,本次改革很大程度上促进了优质进口药的引进,两地同步申请上市的制度亦能够加快进口药在国内的商业化进程,对较为熟悉国际医药市场及行业规则的亿胜而言,确是一个难得的商机。

好公司,等同于好股票吗?

从基本面的角度衡量,在规模相近的同业中,亿胜无疑是个不可多得的好公司。但从市场估值的角度来看,却未必能够得到同样结论。首先我们可以来回顾一下,亿胜以及对应时段的行业、大市近两年来的表现:

(数据来源:WIND)

(数据来源:WIND) 自从公布16年中期业绩以来,公司股价表现显著跑输板块及大市,相信很大程度是受到不及预期的中期业绩所影响。不过近期随着2016年年报出炉,公司业绩回复强劲增长,股价表现及成交才相应地有所改善。事实上我们也可以清楚地看到,16年全年公司股价表现整体呈现下行趋势,原因在上文以及之前的一篇文章中都已经提及过,便不再赘述。所以单纯就近年公司的股价表现以及相对应的收益率来看,并不能说它是一只好股票。

不过,凡事都不能只看表面,单纯以资本利得(此处指股价升值/减值)作为考量,所得出的结论未免过于片面。事实上,若我们从其他的角度去考察,便能发现作为投资者其实是能够分享到企业盈利成长的,只不过这种效应更多地体现在中长期的投资周期。以下我们便以EPS、ROE、股息率三个指标来衡量亿胜近年来的表现:

(数据来源:Bloomberg)

(数据来源:Bloomberg) 可见公司的EPS及ROE呈现逐年稳步递增的趋势,尤其是ROE,这个衡量股东回报率的关键指标,多年来能够稳居在20%以上已经非常难得,而且近两年在行业低谷的情况下仍能逐步接近30%(公司并无大量举债),逆流而上的背后可见是如此优秀的基本面在支撑。

另外,时机也是一个成就好股票的重要因素。如果目前市场表现并未充分反映公司优秀的盈利能力,公司成长性优于同业,但估值却落后行业平均水平,信息不对称往往造就一个较好的布局时机。根据彭博数据显示,亿胜目前市盈率在16倍左右,与港股医药板块平均24.6倍的水平,有超过30%的低估空间。另外就公司与全球其他市场的同业平均估值水平比较,以市盈率来衡量的话,公司估值相比同业平均水平有接近60%的折让。除却因市值较小而产生的折价因素,保守估计公司估值未来至少还有20%的上升空间。

近年港股市场上开始出现一些基因概念股,因其稀缺性备受资金追捧,成为市场热门。事实上,个人认为亿胜亦可算是一支纯正的基因概念股—公司现时自研药物均基于DNA重组技术,而并非一般的化学合成药物。而且在国内基因工程药物领域,多数企业仍处于仿制海外药物阶段,尚未形成完全自有的技术专利。相比之下,亿胜在该领域已走在了大多数同行前面,完全凭借自身研发资源打造出今日为业界所熟知的贝复系列,塑造了专属亿胜的品牌,因此亦理应受到资本市场中更多的关注及认同。相信巨人苏醒之时,指日可待。

进入【新浪财经股吧】讨论

责任编辑:刘琛 SF011