由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

导读:联邦制药成药业务收入占比35%-40%,中间体及原料药占60-65%,由于占比较高的中间体和原料药业务业绩波动较大,同时市场对抗生素制剂看法很悲观(成药业务收入以抗生素制剂为主),影响投资者对公司成药制剂业务进行分析判断。本文对公司化药制剂业务进行梳理,希望对投资分析公司化药制剂业务有所帮助。

核心摘要:

1、化药制剂业务以抗生素为主

2、“限抗”边际影响已弱化,抗生素行业已经连续两年回升,未来有望维持个位数增长

3、公司抗生素产品布局合理,受益于抗生素行业复苏,未来稳健增长可期

4、公司化药制剂质量疗效优势明显,将受益于仿制药一致性评价带来的行业集中度提升

5、化药制剂业务盈利能力较强,随着收入增长、结构优化,未来盈利将稳健增长

1化药制剂收入构成

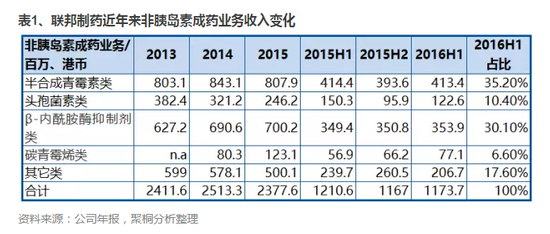

公司非胰岛素成药业务主要有五大类:包括以口服制剂为主的半合成青霉素类、以注射剂为主的头孢菌素类抗生素、中高端抗生素β-内酰胺酶抑制剂类和碳青霉烯类抗生素,以及其他类药物。抗生素类占化药收入比重超过80%,2016年上半年各大类抗生素收入占化药制剂收入比率见表1。

2“限抗”边际影响已弱化,抗生素行业已经连续两年回升,未来有望维持个位数增长

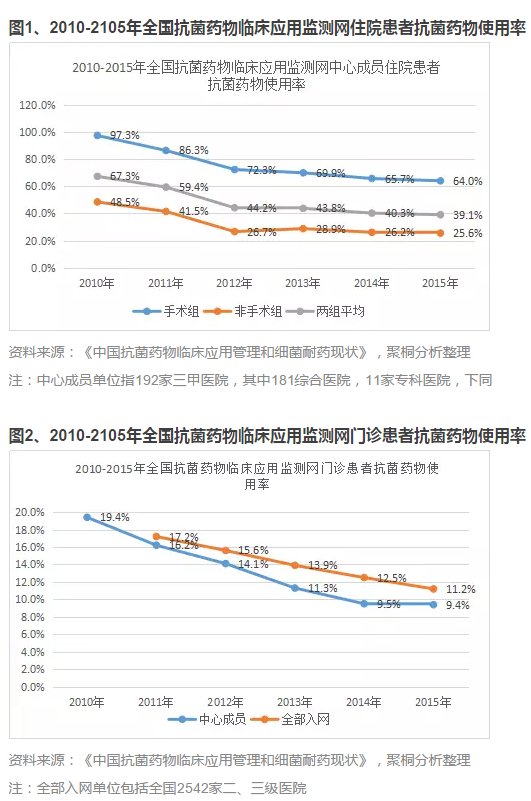

“限抗”政策对抗生素制剂的影响已经弱化,目前医院抗生素市场以刚性需求为主。根据抗菌药物临床应用监测网监测,从2010年以来,各医院抗菌药物使用强度呈大幅下降趋势,2014年下降幅度已经缩小,2015年与2014年基本持平,住院患者抗菌药物使用率已经从2010年67.3%降低至2015年39.1%,抗菌药物占药品总收入比例从2010年19.7%下降到2015年11.3%。根据PDB数据库,2014年全身抗感染用药市场走出了连续3年的负增长同比增幅接近10%,2015年同比增长4%,抗生素行业正慢慢走出低谷。

从类别来看,头孢类、喹诺酮类、青霉素类和大环内酯类等传统细菌性抗菌药市场平稳,但抗真菌类和碳青霉烯等新型内酰胺类药物仍然保持较快增长速度。美罗培南、亚胺培南西司他丁钠、比阿培南、伏立康唑和卡泊芬净等品种在市场规模较大的情况下增速依然迅猛,高端抗生素需求仍然旺盛。

经过5年限抗后,抗菌药物临床应用监测入网医院门诊抗菌药物使用率已经下降至12%左右,2016年开始有不少省份取消了二级以上医院门诊输液,对行业的整体需求恢复影响不大,预计抗生素行业未来终端需求仍有个位数增长,行业集中度将会继续提升。

3公司抗生素产品布局合理,受益于抗生素行业复苏,未来稳健增长可期

公司在抗生素业务方面主要侧重于有上下游一体化优势品种(比如:半合成青霉素类中“三仙”产品)和中高端抗生素(比如:酶抑制剂类复方抗生素和培南类),结构布局合理,在优胜劣汰中面临良好机遇,将获益于抗生素行业缓慢复苏,公司抗生素制剂收入有望维持稳健增长。

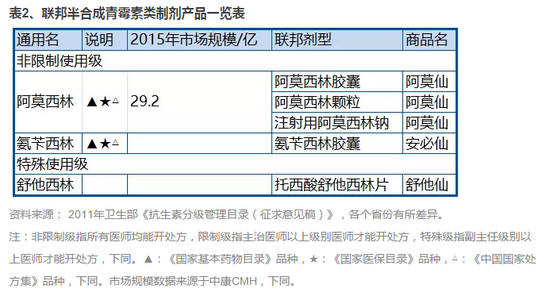

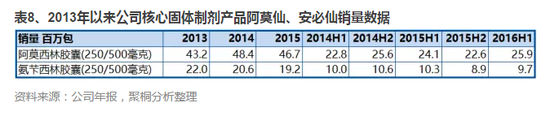

半合成青霉素类:该类产品是公司传统优势产品,以口服固体制剂“三仙”为主(阿莫仙、安必仙、舒他仙),在化药制剂中收入占比35.2%,公司该品类收入经历2015年收入低点后(主要因香港分厂欧盟GMP认证停厂收入下滑1亿港币,目前已经恢复生产),2016年上半年营业收入人民币口径已经恢复增长,收入同比5%。

半合成青霉素类口服制剂抗生素作为最基础的抗生素,受“限抗”的影响较小,未来将受益于限制门诊输液的带来分流影响,终端需求有望继续回升。

头孢菌素类抗生素:该品类是滥用最严重的抗生素,细菌耐药率高,受“限抗”影响最大,2013年以来收入一直在下滑,2016年上半年人民币口径收入仍下滑15%,目前该业务在成药占比只有10.4%。头孢菌素类抗生素受门诊输液限制影响未来可能仍会下滑,这块业务不是公司未来发展重点,业务占比低,对公司整体影响不大。

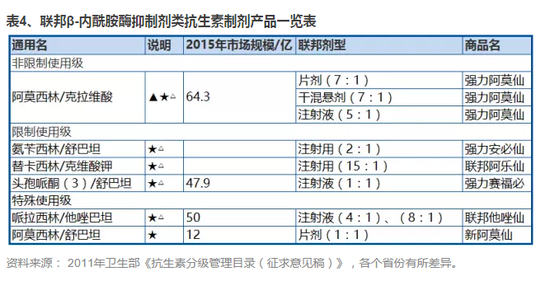

β-内酰胺酶抑制剂类:作为半合成青霉素的复方制剂(与β-内酰胺类抗生素联合应用以克服微生物产β-内酰胺酶而引起的耐药性),主要用于住院病人中重度感染。公司β-内酰胺酶抑制剂类2014年以来就维持小幅增长趋势,表现稳健,2016年上半年考虑到汇兑因素仍有个位数增长,成药占比达30.1%,对公司成药业务影响大,是公司未来重点投入发展的板块。

其中,哌拉西林钠他唑巴坦钠(辉瑞原研,2015年终端市场规模50亿人民币,国内目前有26家药厂持有注射剂生产批文,辉瑞、华药、齐鲁和联邦市场占有率高,公司有5个品规,一款儿科用药),销量逆势增长15%,2015年收入达到4.68亿港币,市场占有率不断提高,2016年上半年年收入2.34亿港币,产能利用率超过100%,产品供不应求,公司计划在明年上半年新投产一条生产线,产能翻翻。

随着主力品种-哌拉西林钠他唑巴坦钠(商品名他唑仙,收入占该品类70%以上)产能翻翻,预计公司β-内酰胺酶抑制剂类抗生素仍有较快速度增长。

碳青霉烯类:是广谱高端抗生素,细菌耐药率低,作为抗菌药物分类管理中的特殊使用级品种,需要副主任级别以上医生才能开处方, 被禁止在门诊使用,主要用于重度感染和ICU病房病人。公司在该品类有三个品种,包括亚胺培南、美罗培南和比阿培南,这三个品种2015年样本医院规模分别达到11.4、7.1和3.1亿人民币,同比分别增长17.4%,18.6%和40.7%,产品内生增长动力很强。

公司这三个品种2015年收入增长近60%,2016年上半年增长40%,收入7700万港币,占比6.6%,公司该类产品收入规模小,公司在该品类上产能充足,未来有望维持较高速度增长,是抗生素制剂业务增长驱动力之一。

其它类成药主要包括滴眼液、VC泡腾片,布洛芬胶囊,盐酸美金刚,“两水”(愈酚待因口服溶液、复方可待因口服溶液 ),以及软膏产品等。2016年上半年收入同比下滑近33百万港币主要因素是“两水”受精神药分类影响(含可待因,2015年被列为二类精神病药物,需要处方才可以从药店买),收入下滑一半,目前该下滑已经见底,正缓慢回升。滴眼液、VC泡腾片及普洛芬胶囊增长稳健,盐酸美金刚作为国内首仿的一线抗老年痴呆药物,虽然收入规模仅1000多万,但随着老龄化来临,未来增长空间较大。

另外,公司在研化药品种有收不少市场规模较大品种,未来也值得期待。

4公司化药制剂质量疗效优势明显,将受益于仿制药一致性评价带来的行业集中度提升

目前国家要求2018年前完成仿制药一次性评价的品种是12年版基药目录中07年前拿到生产批文的口服固体制剂化药品种,公司有十来个品种需要在2018年前完成一致性评价。公司根据产品销售额大小、质量优势和一体化规模优势来排序进行一致性评价,目前已推进6-7个品种一致性评价工作,包括阿莫西林胶囊、布洛芬胶囊等。

公司“三仙”产品中的5种品类由于质量和疗效优势明显,在2014年前曾经获国家发改委单独定价。2015年国家放开药品价格取消药品最高限价后,价格下降不超过10%,销量仍维持增长(2015H2因香港工厂GMP认证停产销量有所下滑),突显终端市场刚性需求。

联邦化药制剂品种未来将受益于仿制药一致性评价带来行业集中度提升。首先,公司半合成青霉素等优势产品具有产业链一体化优势,中间体、原料药分别通过欧盟COS、美国FDA等认证,质量优质明显,将会在一致性评价过程中抢得先机(不少竞争对手需要从公司购买欧盟、FDA认证过的中间体或原料药)。其次,半合成青霉素类抗生素国内生产企业众多,质量参差不齐,造成劣药驱逐良药的恶性竞争,国家推行仿制药一致性评价进行供给侧改革 (一致性评价单个品种需要人民币500万左右,规模小、资金实力弱、无质量优势的小企业将被迫退出),行业集中度有望提升,公司产品销量有望维持较快增长。

5化药制剂业务盈利能力较强,随着收入增长、结构优化,未来盈利将稳健增长

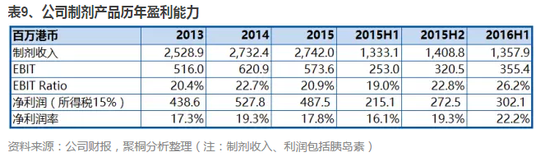

公司近年来制剂收入维持在27亿港币左右(包括胰岛素),不算利息支出净利润率在18%左右(考虑到目前胰岛素盈利能力较低,化学制剂的净利润率更高),净利润2015年上半年以来净利润率逐渐提高,2016年上半年达到22.2%(有小部分半合成青霉素原料药价格下跌因素)。可以预期随着收入小幅增长,盈利能力高品类占比提升,未来化药制剂板块的不算利息支出的净利润率将会提升,预计会维持在20%左右。

预计联邦制药化学制剂业务未来维持稳健增长,2018年收入将达到27-30亿港币,以18%左右净利润率计算,净利润将达到5-5.4亿港币。

6风险因素

(1)国家限制医院“药占比”,可能对公司抗生素制剂销售带来负面影响

(2)个别省份限制门诊输液可能对公司注射类头孢抗生素带来负面影响

进入【新浪财经股吧】讨论

责任编辑:张海营