港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

本文转载自公众号“聚桐分析”

核心观点:

昊海生物科技成立于2007年,专注于可吸收生物材料领域,在不到10年的时间内,成为了多个细分行业的龙头。我们认为,作为一家生物材料公司,昊海生物科技已经具备的竞争优势有:

1、独有的水溶性几丁糖专利技术,造就了公司的独家产品。

2、具备优势的透明质酸单相交联技术,良好的产品质量口碑,加上合理的产品定位与有效的市场推广,使得海薇自上市以来就持续高增长,增速远超行业。

3、公司具备外延扩张基因。历史上通过收购和整合,搭建了上市公司的主要业务架构。目前公司手握大量现金,未来的潜在收购值得期待。

核心摘要:

1、公司是细分行业龙头

2、医用几丁糖和玻尿酸是目前增长主力

3、公司历史是一部整合史

4、公司当前市值扣除现金后估值极低

一、公司是细分行业龙头

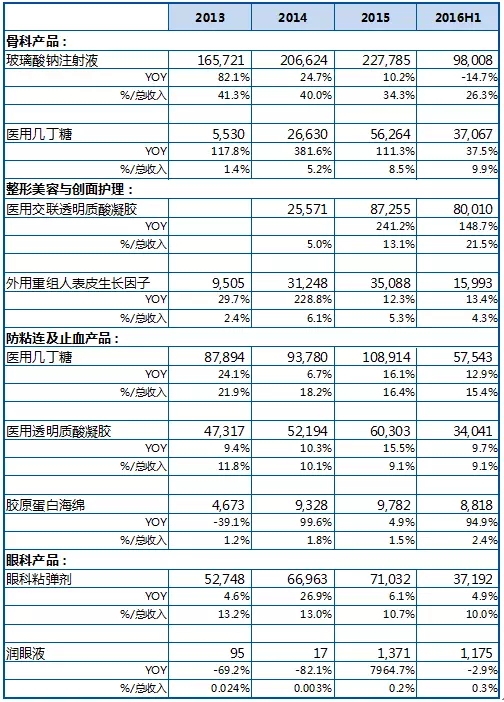

昊海生物科技位于上海,专注于医用可吸收生物材料的研发、生产和销售,所有产品线的国内市场份额均名列前茅。公司目前以透明质酸和水溶性几丁糖这两种生物材料为主线,衍生出的产品线涵盖四个治疗领域,包括骨科、美容整形及创面护理、防粘连及止血以及眼科,2016年上半年透明质酸产品和几丁糖类产品分别占总收入的66.9%以及25.6%。

表1:昊海产品线介绍

注:代表产品注册为药品,代表产品注册为医疗器械。

表2:昊海各个产品线的市场份额

注:交联透明质酸凝胶按销量排名,其它产品按销售金额排名

资料来源:南方所,公司资料

表3:各产品收入情况(千元)

注:2015年及2016H1还有来自其他产品的销售收入,分别为6,123千元(0.9%)、3,089千元(0.8%)。

资料来源:公司年报

二、医用几丁糖和玻尿酸是目前增长主力

在昊海各产品中,我们目前最看好的是医用几丁糖产品以及透明质酸皮下填充剂(玻尿酸)这2个产品。

2.1 医用几丁糖

昊海的医用几丁糖是国际上第一个成功应用于体内的医用几丁糖产品,首次解决了几丁糖水溶性和生物安全性难题。

几丁糖由几丁质脱乙酰基制成,而后者是储量仅次于纤维素的天然多糖。几丁糖本身的提取并不困难,并且成本低廉,但是其能溶于酸、而难溶于水的特性,限制了几丁糖的使用。在上世纪末时,国际上几丁质主要用于工农业生产,仅有美国、日本等国将几丁质研制成人造皮及手术缝合线。昊海独创了水溶性医用几丁糖的制备技术,其水溶性几丁糖同样由几丁质制成,但对其结构做了改良,是一种新产品。水溶性几丁糖是一种无毒、无刺激性、无免疫抗原性,组织相容性良好,在体内可降解吸收的天然高分子化合物,具有促进上皮细胞生长、抑制成纤维细胞生长、广谱抑菌作用等生物特性,可在人体内安全使用,该技术于2000年申请专利并于2003年公布,2009年获得国务院颁发的国家科学技术进步二等奖。目前昊海对医用几丁糖的应用主要集中在骨关节炎以及防粘连领域。

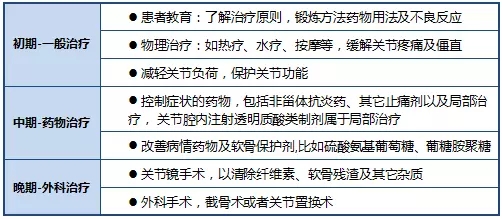

2.1.1 医用几丁糖用于关节腔粘弹补充剂

骨关节炎主要是关节软骨发生病理改变而引起的相应临床症状。根据病情程度的不同可以选择一般治疗、药物治疗以及外科治疗,注射关节腔粘弹剂属于药物治疗,目前应用较为广泛的关节腔粘弹剂是玻璃酸钠, 适用于对常规治疗效果不佳或不能耐受的患者,其临床应用始于上世纪70年代。

表4:骨关节炎治疗方法

资料来源:骨关节炎治疗指南

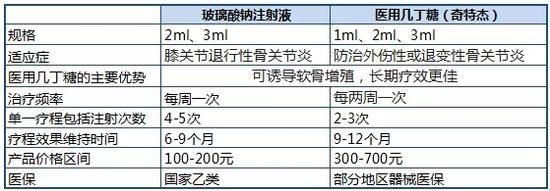

作为唯一的以三类器械身份注册的关节腔粘弹补充剂,医用几丁糖关节腔注射液的优势在于其在人体内留存更久,因此可以减少注射次数,降低风险,效果也更持久,一般玻璃酸钠一个疗程需要注射4-5次,每周一次,维持6-9个月,而几丁糖一个疗程需要注射2-3次,每两周一次,维持9-12个月,根据同规格的产品价格可得几丁糖单次疗程的费用约为玻璃酸钠的2-3倍,若将维持时间长短的因素考虑在内则为2倍左右。此外几丁糖明显优于玻璃酸钠的一点是它可以诱导软骨增殖,所以长期来看可以对骨关节炎达到更好的疗效。而几丁糖和玻璃酸钠注射液形成产品组合,不仅在渠道等方面产生协同效应,也可以满足患者不同的消费需求。

表5:玻璃酸钠注射液VS医用几丁糖注射液

资料来源:公司中报,公司访谈

市场

骨关节腔粘弹补充剂的市场主要由玻璃酸钠注射液和医用几丁糖构成,目前骨关节腔医用几丁糖注射液为昊海独家产品,而玻璃酸钠注射液生产商主要有昊海、博士伦福瑞达、上海景峰以及日本生化学工业,在本轮招标降价中,仅日本生化学工业受到影响较小。昊海所占市场份额自08年起就稳步上升,15年市占率为34%,与博士伦福瑞达以及景峰形成了三足鼎立的态势。

销售情况

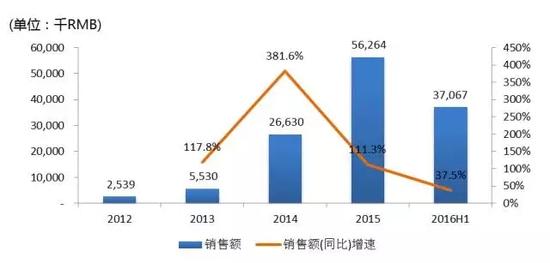

几丁糖关节腔注射液于2013年获得三类医疗器械证书,之后销售增长迅速,15年收入达到5600万,约为公司自身玻璃酸钠注射液的1/4,且销售仅来自北京、上海两地,而在进入最难进入的北上之后其余省份的进入速度加快,2016上半年又拓宽至广东、江苏等6个省份,销售收入达到3700万,同比增速为37.5%,其中约85%来自北上,则北上的同比增速为16%左右,增长较之前趋于平稳。受到定价较贵的影响,医保对骨科几丁糖的销售影响会比较大,并且主要市场可能为大城市,目前北上已确认可以医保报销,而其他地区能否进入或者进入的快慢也将影响骨科几丁糖的放量。预计未来几丁糖将是公司的主要增长引擎之一。

图1:几丁糖关节腔注射液销售额及增速

资料来源:公司年报

图2:几丁糖关节腔注射液销量及增速

资料来源:公司年报

2.1.2 医用几丁糖用于术后防粘连材料

术后组织粘连是指体内原本分离的相邻组织或器官在手术后通过异常结缔组织粘连在一起,会导致严重的临床并发症,例如腹部手术后发生的粘连性肠梗阻。而防粘连材料可以作为屏障材料,保护或隔离易发生粘连的创面,防止和减轻粘连的发生。

透明质酸、几丁糖和聚乳酸是较常见的防粘连材料,被广泛研究和应用于腹部手术、肌腱粘连和脊柱手术中。根据临床研究,在多项手术中,医用几丁糖溶液防粘连效果明确,显著优于对照组(未使用防粘连剂),多数临床研究表明几丁糖的平均防粘连或恢复效果好于透明质酸,其中部分具有统计学差异。2016年妇产科相关专家组制定的《预防剖宫产粘连的中国专家共识(2016) 》中也认为,包括医用几丁糖和透明质酸在内的凝胶/液体材料有明确的防粘连效果。

市场

目前市场上生产几丁糖类防粘连产品的厂家相对较多,但是材料为水溶性的实际上仅有昊海一家。昊海在手术防粘连剂(医用几丁糖&透明质酸钠凝胶)市场长期维持超过50%的市场份额,基本上为排名第二、第三企业的3倍,优势明显,随着市场宣传、推广,防粘连的重要性被逐渐认知,市场容量还会继续扩大,但产品的爆发式增长可能性较小。

销售情况

几丁糖防粘连产品销售基数比较大,增速不及几丁糖关节腔注射液,但收入相对稳定,15年占总收入的16.4%,16年上半年销售同比增速下降至2%,收入占比下降至15.4%。

图3:几丁糖防粘连产品销售额及增速

资料来源:公司年报

图4:几丁糖防粘连产品销量及增速

资料来源:公司年报

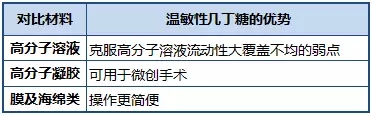

2.1.3 温敏性几丁糖-下一代几丁糖产品

昊海也开发了新一代温敏性几丁糖技术。目前用于防粘连的材料主要有高分子溶液、高分子凝胶、各种膜和海绵。高分子溶液降解快,且由于流动性较好易使创面不被完全覆盖,而高分子凝胶通过交联延长降解时间,但交联剂的使用会影响生物相容性和安全性,同时胶体形态制约其于微创手术中的应用,各种膜和海绵操作又比较繁琐。昊海的新一代温敏性几丁糖技术,常温下是液态,注射到人体后成为凝胶,可以克服高分子溶液流动性大覆盖不均、高分子凝胶不可用于微创手术以及膜和海绵操作复杂的缺点,预计将应用于药物缓释剂、脑脊液漏封堵、防粘连及骨关节腔注射等领域。

表6:温敏性几丁糖与常用防粘连材料的优势

资料来源:温敏性几丁糖专利

2.2 透明质酸皮下填充剂—海薇

目前医疗美容市场异常火热,海薇早在2013年就进入了该市场。第一代针剂产品——海薇(Matrifill),从2007年开始技术研究,08年开始于南方医院、上海九院、西南医院等6家国内权威公立医院进行临床研究,超过500个病例大样本证明其塑形效果明确,并在长效性方面有良好的表现。2012年通过CE认证,2013年通过CFDA认证,是国内首款单相交联透明质酸。

技术优势-国内市场上为数不多的单相玻尿酸

单相交联技术是继双相交联技术之后的新型交联技术,那么单相交联相比双相交联有什么优势呢?根据网络资料以及Hyaluronic Acid:

Production, Properties, Application in Biology and Medicine(作者:V. N. Khabarov,P. Y. Boykov,M. A. Selyanin)一书,主要有如下两点:

图5 单相和双相玻尿酸示意图

资料来源:互联网

(1)黏性强。一般认为单相交联产品黏性更强,而黏性强的产品不易位移。

(2)持久度好。相同浓度时,持久度和产品交联程度相关度比较大,一般认为单相交联产品中几乎所有透明质酸都交联,所以维持时间长。而双相交联产品为便于注射一般会添加10%~30%的非交联透明质酸做润滑剂,非交联透明质酸两周内就会被人体吸收,易造成注射预期偏差,同时达到相同效果所需的注射量可能会增大。

表7:单相交联与双相交联产品的区别

资料来源:网络、Hyaluronic Acid:

Production, Properties, Application in Biology and Medicine(2015 edition)作者:V. N. Khabarov,P. Y. Boykov,M. A.

Selyanin

海薇除了拥有单相交联透明质酸不易位移、保持时间较久的特点,还通过先进技术使网状结构更加致密来改善单相交联透明质酸可能发生的吸水膨胀情况。此外昊海联合了多家包括上海九院、长征医院等在内的公立医院,进行了单相与双相透明质酸真皮填充剂治疗鼻唇沟的临床对照试验,试验表明瑞蓝(双相交联)和海薇在矫正鼻唇沟上都可以取得满意的效果,并且达成同样效果的情况下,海薇比瑞蓝的注射量平均少0.17ml,该论文《单相单密度透明质酸真皮填充剂与双相透明质酸真皮填充剂在亚洲人群鼻唇沟治疗上的临床随机对照试验》发表在美国皮肤外科学会核心期刊《皮肤外科》2016年9月号上,这也是目前中国第一个最大样本量的皮肤填充剂临床试验。

海薇良好品质的背后是昊海强大科研实力的支撑。长期医药级玻璃酸钠注射液的制备为昊海积累了透明质酸填充剂的技术基础,并且在交联透明质酸制备技术上昊海已公布的专利技术达到5项,远超国内其他的厂商。

国内获批上市的单相玻尿酸,主要品牌当中仅有乔雅登,艾莉薇和海薇,其中前2者均为进口品牌。

销售

市场上虽然已有10多个纯玻尿酸品牌获得CFDA批准上市,但目前大部分的市场份额由瑞蓝、伊婉、润百颜和海薇占据。而海薇目前的成绩大概由以下因素贡献:(1)产品质量过硬,无大面积不良反应事件报告,口碑不错;(2)市场推广有效,并且组织架构设置合理,在各地区直接配备市场部人员,对信息和市场活动有更强、更及时的把握,避免销售人员和市场人员的衔接脱节。

海薇的销售渠道为直销与代理相结合,其中在北京、上海、广州主要是直销。从出货量来看公立机构占20%或更少,民营机构占了绝大部分。在渠道的开发方面,16年上半年合作医院数量从500-600家拓展到800家,全年目标为覆盖1000家医院,公司上半年在可比医院的增速达到40%-50%。到9月份时大型私立医院已覆盖约90%,全年覆盖目标可期。

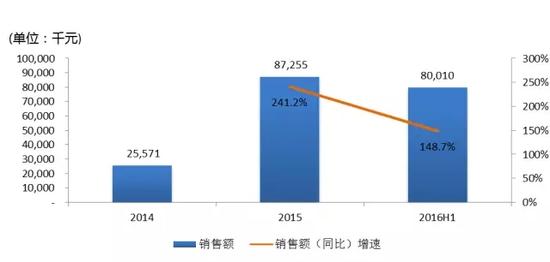

海薇从2014年起首次录得销售,次年达到241%的增速,增长势头迅猛,在2016年上半年行业增速下降的情况下保持了同比148.7%、环比45.3%的高增速,占收入21.5%,成为公司收入第二的单品。

公司二代透明质酸针剂产品Janlane(姣兰)已于9月底通过CFDA注册批准,将于年内正式上市。二代产品经过了300多例临床对照试验,充分证明其安全性和有效性。主打面部自然填充,与主攻塑形的海薇形成差异化的产品组合,并且维持时间更长。随着产品线的丰富,预计未来透明质酸填充针剂对昊海的收入贡献还有进一步的提升空间。

图6:海薇历年销售额

资料来源:公司年报

2.3 其他产品

过去贡献最多收入的骨科玻璃酸钠注射液在2015年下半年首次出现下滑,主要是受到招标降价以及由此导致的经销商持观望态度而进货意愿受损的影响,整个行业都不能幸免。而随着各省市,尤其是招标降价幅度较大的省市的招标完成,预计负面影响将收窄。

昊海拥有全球最齐全的眼科粘弹剂系列产品,目前眼科粘弹剂是昊海产品线中毛利最低的。而昊海9月发布了新型高浓度眼科粘弹剂,能对白内障手术提供更好的支撑和保护作用,而较高的定价也将改善该产品线毛利低的局面。

三、公司历史是一部整合史

昊海生科的发展史也是一部成功的收购史,展现了管理层强大的整合能力。

2007年1月昊海生物科技的前身昊海有限在上海成立,当年陆续取得了华源生科下属的松江生物药厂、上海建华、上海其胜的控制权。

松江厂实际收购代价为3300万,被收购前主要产品为玻璃酸钠注射液、透明质酸钠凝胶(眼科、防粘连及关节腔注射)及外用冻干重组人表皮生长因子。2007年松江厂收入约为880万,由于经营不善产生亏损,而经过昊海的整合之后成功扭亏,也奠定了昊海在创面护理、止血、防粘连、眼科以及关节腔注射领域的产品线构建,此后的收购也大多围绕这几个领域进行。

上海建华收购代价为953万,被收购前主要从事医用透明质酸钠凝胶(防粘连、骨科)的生产和销售,作为最早生产透明质酸钠凝胶的企业在业内具有一定的知名度,此次收购降低了透明质酸钠的市场竞争度,进一步扩大了透明质酸钠产能以及获得了建华的品牌效应。

上海其胜收购总代价为5524万元,被收购前的主要产品为医用几丁糖(防粘连)、医用透明质酸钠凝胶(眼科、防粘连、骨关节腔注射)和医用胶原蛋白海绵(防粘连),此次收购昊海有限继续扩充已有产品线,并且获得了医用几丁糖的相关专利以及生产能力和许可资质,为昊海又一王牌产品的出现打下基础。

表8:松江厂、上海建华及上海其胜收购后整合效果

注:于2010年12月30日完成利康瑞收购,当年其收入为0,利润为负,且并表影响小,故认为公司业绩可代表松江厂、上海建华及上海其胜的业绩。

资料来源:招股书

其后昊海有限于2010年进行股份制改革,为上市做准备并更名为上海昊海生物科技股份有限公司,同年以1780万元的代价收购了上海利康瑞。利康瑞的主要产品为猪源性纤维蛋白封闭剂,主要应用于外科手术止血、防粘连,收购前处于停产状态。收购之后昊海获得了新型纤维蛋白封闭剂的专利,新产品预计于2018年上市,将进一步丰富公司止血防粘连领域的产品线,而利康瑞也将建设纤维蛋白封闭剂、胶原蛋白海绵产品及透明质酸钠/几丁糖产品以及HA原料的四条新生产线。根据2016年中报显示利康瑞仍处于扩建中。

至此昊海上市的主体已经具备,收购代价总计约1.16亿,而经过整合,昊海生科在2012年净利润就已达到1.14亿,较收购前翻了数倍,足见昊海生科的整合能力。

上市之后昊海以1093万代价收购河南宇宙38%的股权,以此为契机开启在眼科领域的布局。河南宇宙为一家中美合资企业,主要从事人工晶状体的研发和生产。人工晶状体是白内障手术的核心耗材,传统的切口相对较大的白内障手术一般使用硬性、不可折叠的晶体,而微创的超声乳化白内障手则需要使用软性可折叠晶体,软性晶体价格为硬性晶体的数倍。国内人工晶状体市场长期被进口品牌占据,份额超过80%,且主要为高端的软性晶状体,国产品牌大多集中于低端的硬性晶状体。河南宇宙为国产品牌中销售前2的企业,目前已研发出可折叠软性晶状体。昊海也明确表示将以拥有成熟产品高端技术及市场资源的国外企业为下一步并购的目标,促进海外人工晶状体技术的国内化,最终实现对进口产品的替代。期待昊海的并购整合能力在眼科领域再现。

2016年初昊海还作为基石投资者出资1000万美元认购了香港医思医疗集团2.6%的股份。医思医疗是香港最大的医学美容服务提供商,在香港拥有两间旗舰店及八间标准医学美容中心、三间整形外科手术中心及三间独立的牙科中心,并意欲通过复制其在香港的成功经验拓展于大陆的市场份额,预计位于上海、广州及深圳的医疗美容门诊将于2016年陆续开业,昊海的整形美容产品将有可能与香港医思产生一定的协同。

四、公司当前市值扣除现金后估值极低

公司16年上半年的业绩较为平稳, 收入为3.73亿人民币,同比增速为19.1%;净利润1.51亿,同比增速为7.5%。

公司产品线当中,除开重点关注的玻尿酸填充剂-海薇收入大幅增加148.7%,骨关节腔粘弹补充剂-医用几丁糖的增长达到37.5%外,其他同比增幅较为可喜的产品还有,防粘连医用透明质酸凝胶(27%)以及防粘连胶原蛋白海绵(75.3%)。而骨关节腔玻璃酸钠注射液受招标降价影响收入从1.15亿同比下降14.7%至9800万,收入占比也从36.7%下降至26.3%,但销量基本持平,公司认为招标降价最迅猛的时期已过。

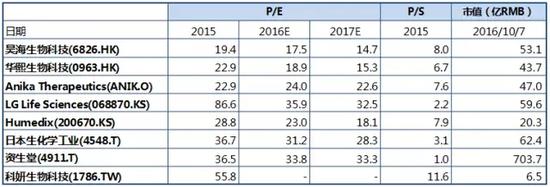

按照10月7日的收盘价,公司目前总市值为53.1亿人民币,扣除在手现金后,对应2015年的净利润,仅为11.5倍市盈率,这显著低于国际同行业企业的估值。

表9:同行业公司估值比较

资料来源:Thomson One

Banker、 First Call

利益、风险与版权申明:聚桐分析运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178