вјКгжЄШЏHЙЩЙвХЦШедтЧРГя AЙЩЛиЙщЛђбгжС2015Фъ

ЁЁЁЁТоХЕ

ЁЁЁЁОЁЙмИлНЛЫљдтгіБЉгъЯЎЛїЖјанЪаАыШеЃЌЕЋЪЧвјКгжЄШЏ(06881.HK)HЙЩЁАЪзауЁБШдШЛОЋВЪЁЃ

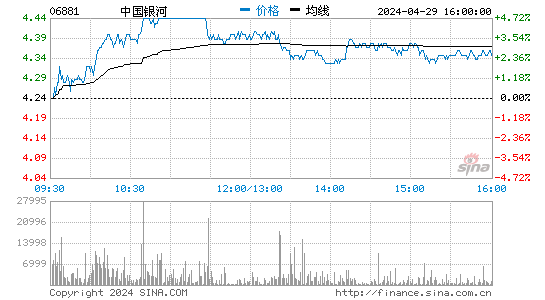

ЁЁЁЁ5дТ22ШеЯТЮч1ЕуЃЌвјКгжЄШЏвд5.78ИлдЊЕФМлИёЃЌИпГіЦфЗЂааМл9%ЕФМлИёПЊХЬЃЛВЂзюжевд5.62ИлдЊЕФМлИёЪеХЬЃЌИУМлИёвВНЯЦфЗЂааМлИёЩЯеЧГЌЙ§6%ЁЃЖјЕБШеИлЙЩжИЪ§ШДзюЕЭЯТЬННќ200ЕуЃЌзюКѓБЈЪедк23261ЕуИННќЃЌЯТЕј0.45%ЁЃ

ЁЁЁЁЁАвјКгжЄШЏДЫДЮЕФЗЂааМлИёНЯЮвУЧЕФдЄЦкЕЭЃЌЫљвдЭЖзЪМлжЕвВБШЮвУЧжЎЧАЕФХаЖЯИпЁЃЁБвЛМвВЮгывјКгжЄШЏДЫДЮHЙЩIPOЙњМЪШЯЙКЕФКЃЭтЭЖзЪЛњЙЙзЄИлИКд№ШЫЪПЯђМЧепБэЪОЃЌМгжЎЭЖзЪепЖдвјКгжЄШЏЗЂааЕФзЗХѕЃЌЦфЩЯЪаЪмзЪН№зЗХѕвВдкЧщРэжЎжаЁЃ

ЁЁЁЁдчдк5дТ21ШеЃЌвјКгжЄШЏе§ЪНЙвХЦНЛвзЕФЧАвЛШеЃЌБугаЯћЯЂГЦгЩгкТђХЬгЛдОЃЌЦфH ЙЩЕФАЕХЬМлБЛЭЦИпжС5.74ИлдЊЃЌНЯЗЂааМл5.3ИлдЊИпГі8.3%ЁЃ

ЁЁЁЁЧРГя

ЁЁЁЁЁАдкДЫДЮвјКгжЄШЏЕФШЯЙКжаЃЌЮвУЧЕФШЯЙКЗнЖюЕЭгкЮвУЧЕФдЄЦкЃЌФПЧАвјКгжЄШЏЙвХЦМлИёЫфШЛДѓеЧ6%ЃЌЕЋетИіМлИёвРШЛФмЙЛНгЪмЁЃвЊжЊЕРЃЌЖдгкЦфКЯРэЕФЗЂааМлИёЕФаФРэМлЮЛЃЌЮвУЧжЎЧАвЛжБЖЈвхдк5.88дЊЁЃЁБЩЯЪіЛњЙЙИКд№ШЫЪПдкЕБШеЪеХЬКѓЯђМЧепБэЪОЁЃ

ЁЁЁЁ5дТГѕЃЌМДвјКгжЄШЏДЫДЮHЙЩЗЂаажЎГѕЃЌЖдгкЦфзюЯШИјГіЕФЖЈМлЧјМфЁЊЁЊ4.99ИлдЊ~6.77ИлдЊЃЌЪаГЁЗНУцЖдДЫвВЦФгаЮЂДЪЁЃ

ЁЁЁЁЖрЮЛЖдвјКгжЄШЏHЙЩБЇгааЫШЄЕФЭЖзЪЛњЙЙЗзЗзЯђМЧепБэЪОЃЌЁАЪЧЗёЖЈМлдкжаЮЛЪ§ЯТЗЂааЃЌЪЧвјКгжЄШЏФмЗёЮќв§ИќЖрЭЖзЪепблЧђЕФЙиМќЁЃЁБ

ЁЁЁЁзюжеЃЌвјКгжЄШЏвд5.3дЊ/ЙЩЗЂааЃЌНЯДѓЗљЖШЕиЕЭгкЪаГЁдЄЦкЕФаФРэМлЮЛЃЌвВЕЭгкжЎЧАБЛвЕНчШЯЮЊеУЯдЦфЭЖзЪМлжЕЕФЁАжаЮЛЪ§ЁБ5.88ИлдЊЕФЖЈМлЁЃ

ЁЁЁЁАДееHЙЩЗЂааЙцдђвдМАвјКгжЄШЏДЫДЮHЙЩЕФЗЂааАВХХЃЌЦфДЫДЮЙњМЪХфЪл(АќРЈЛљЪЏЭЖзЪВПЗж)еМБШЮЊ90%ЃЌЦфгр10%ЮЊдкИлУцЖдЦеЭЈЭЖзЪепЙЋПЊЗЂЪлВПЗжЁЃЕЋвђЙЋПЊЗЂЪлВПЗжГЌЖюШЯЙКНќ29БЖЃЌВЛЕУВЛНЋЙњМЪХфЪлВПЗжЕїећЮЊДЫДЮЗЂаазмЖюЕФ70%ЃЌдкИлЙЋПЊЗЂЪлВПЗжЕїећЮЊ30%ЁЃ

ЁЁЁЁЖјдкЙњМЪХфЪлВПЗжжаЃЌЛљЪЏЭЖзЪШЯЙК30%дчвбШЗЖЈЃЌвђДЫЙњМЪЛњЙЙХфЪлЕФЗнЖюДгжЎЧАЕФ60%МѕЩйЕНСЫ40%ЃЌЫѕЫЎСЫ1/3ЁЃ

ЁЁЁЁЁАЯдШЛЖдгкЙњМЪЛњЙЙЭЖзЪЖјбдЃЌетОЭвтЮЖзХЦфНЋВЛФмдквЛМЖЪаГЁЗЂааЪБЛёЕУзуЙЛГяТыЁЃЁБЩЯЪіЭтзЪзЄИлЛњЙЙИКд№ШЫНтЪЭГЦЃЌЫљвдБуАбблЙтЫјЖЈдкСЫвјКгжЄШЏЩЯЪаЪзШеЁЃ

ЁЁЁЁЖјЖдгкдкИлЕФЭЖзЪепЖјбдЃЌЦфЗжЕНЕФЁАГяТыЁБвВУїЯдВЛЙЛЁЃ

ЁЁЁЁвђДЫЃЌвјКгжЄШЏЙвХЦЕБШеБЛзЗХѕВЂВЛвтЭтЁЃ

ЁЁЁЁ2015ФъКѓЛиЙщAЙЩ

ЁЁЁЁЪТЪЕЩЯЃЌЖдгквјКгжЄШЏдкHЙЩЕФБэЯжЃЌШУШЫЦФгаЁАЧНФкПЊЛЈЧНЭтЯуЁБЕФИаОѕЁЃ

ЁЁЁЁЙњФкЪаГЁЖдгквјКгжЄШЏЕФгЁЯѓЯдШЛВЛШчжааХжЄШЏ(600030.SH)ЕШРЯХЦЪЕСІШЏЩЬЃЌвВЭЌбљВЛМАЙњаХжЄШЏЕШКѓЦ№жЎауЃЌвЛСЌДЎЕФЁАЮТЭЬЁБЕФОгЊЪ§ОнЃЌШУЭтНчЖдетдјОЙњФкзЪВњЙцФЃзюДѓЕФШЏЩЬжЪвЩЦФЖрЁЃ

ЁЁЁЁЁАЭтНчЖдвјКгЕФПДЗЈВЂВЛФмЫЕУЛгаИљОнЃЌЕЋзїЮЊЭЖзЪЛњЙЙЃЌПДЮЪЬтЕФНЧЖШгыЦеЭЈЪаГЁШЫЪПгаЫљВЛЭЌЁЃЁБзїЮЊвјКгжЄШЏДЫДЮЗЂааНгДЅЕФзюГѕвЛХњЛљЪЏЭЖзЪепЃЌвЛМвЙњФкН№ШкЛњЙЙИКд№ШЫЪПЯђМЧепНтЪЭЕРЃЌЁАЮвУЧШЯЮЊвјКгжЄШЏЪзЯШЪЧгЕгавЛХњЗЧГЃгХжЪЕФзЪВњЃЌЖјетВПЗжзЪВњдкжЎЧАЕФЪаГЁжаЃЌЦфЗЂЛгЕФживЊЙІФмБЛЙњФкЪаГЁбЁдёадКіТдСЫЃЌЕЋЫцзХФПЧАЙњФкзЪБОЪаГЁЕФЗЂеЙКЭДДаТЃЌетВПЗжзЪВњЕФМлжЕжиЙРе§дкЗЂЩњЁЃЁБ

ЁЁЁЁИУШЫЪПЫљГЦЕФзЪВњБуЪЧвјКгжЄШЏЦьЯТгЕгаЕФЁАМИКѕЪЧжаЙњШЏЩЬжазюДѓЙцФЃЕФгЊвЕВПЁБЁЃ

ЁЁЁЁЁАНќМИФъЃЌЪаГЁЖМНЋФПЙтЗХдкСЫГ§гЊвЕВПОМЭвЕЮёЭтЕФЦфЫћН№ШкДДаТвЕЮёжЎЩЯЁЃЕЋзїЮЊЛуН№ЯЕЯТЕФвјКгжЄШЏЃЌЦфЖЈЮЛОЭдкгквРЭагЊвЕВПОМЭвЕЮёЕФДДаТФЃЪНжЎЩЯЁЃЁБЩЯЪіЙњФкН№ШкЛњЙЙИКд№ШЫЪПЫЕЃЌФПЧАЃЌЙњФкзЪБОЪаГЁе§дкУцСйзХвЛИіЁАОМЭвЕЮёМлжЕжиЙРЁБЕФЪБДњЁЃ

ЁЁЁЁЁАЦфЪЕЖдгкШЏЩЬЖјбдЃЌЧўЕРКЭПЭЛЇзЪдДНЋГЩЮЊДДаТвЕЮёФмЗёЗЂеЙзГДѓЕФЙиМќЫљдкЃЌБШШче§ШчЛ№ШчнБПЊеЙЕФШкзЪШкШЏвЕЮёЃЌБуБЛШЯЮЊНЋЪЧЮДРДОМЭвЕЮёРћШѓЕФживЊдіГЄЕуЃЌЖрЭјЕуКЭЖрПЭЛЇзЪдДЕФЬѕМўНЋЮЊетаЉвЕЮёЬсЙЉЬьШЛЕФгХЪЦЃЌЖјетЧЁЧЁЪЧОМЭвЕЮёЗЂеЙЙцФЃзГДѓЕФЬиаджЎвЛЁЃЁБББОЉвЛМвРЯХЦШЏЩЬИпВувВЭЌбљШЯЮЊЁАОМЭвЕЮёМлжЕжиЙРЁБЕФЪБДњНЋЛсПЊЦєЁЃ

ЁЁЁЁЫЦКѕвВАЕКЯСЫДЫДЮвјКгжЄШЏHЙЩШкзЪЕФФМЭЖБъЕФЃЌЦфДЫДЮШкзЪЕФ60%вдЩЯНЋгУгкЦфШкзЪШкШЏвЕЮёЕФЗЂеЙЁЃ

ЁЁЁЁЖјЫцзХвјКгжЄШЏHЙЩЕФГЩЙІЙвХЦЃЌЦфЛиЙщAЙЩЕФЪТЯювВЭЌбљГЩЮЊСЫЦфВЛПЩШЦПЊЕФЛАЬтЁЃ

ЁЁЁЁдквјКгжЄШЏЙвХЦЕБШеЃЌЦфЖЪТГЄГТгаАВЙЋПЊБэЪОГЦЃЌдкHЙЩФМзЪЭъГЩКѓЃЌЙЋЫОИљОнзЪН№ашЧѓКЭIPOЕФеўВпБфЛЏдёЛњЗЂааAЙЩЁЃ

ЁЁЁЁЁААДееФПЧАЕФЪБМфБэЃЌвјКгжЄШЏAЙЩЕФЩЯЪаШеЦкНЋдк2015ФъжЎКѓЁЃЁБвЛЮЛНгНќгкМрЙмВуЕФжЊЧщШЫЪПЯђМЧепжЄЪЕЃЌЪЕМЪЩЯдчдк2012Фъ12дТЕзЃЌвјКгжЄШЏБуЯђМрЙмВуЭЌЪБЕнНЛСЫAЙЩгыHЙЩЕФIPOЩЯЪаЩъЧыЁЃ

ЁЁЁЁЁАЯдШЛЃЌФПЧАХХдкЦфЧАУцЕФжїАхЙЩБугаЩЯАйМвЃЌЖјОЭШЏЩЬЙЩЖјбдЃЌБугаЙњаХжЄШЏЕШСљМвШЏЩЬдкЦфжЎЧАЃЌЦфжаЙњаХжЄШЏГіЯждкЙЋЪОУћЕЅжаБувбОвЛФъАыгагрЁЃЁБЩЯЪіНгНќМрЙмВуЕФжЊЧщШЫЪПЯђМЧепЭИТЖЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- НкВйЕєТњЕиЃКевНкВй

- бЇАдБиБИЃКГЌМЖПЮГЬБэ

- ОлВЭгщРжБиБИЃКДѓжкЕуЦР

- УРРіДЅЪжПЩЕУЃКУРРіЫЕ

- ЫгыељЗцЃКШШбЊзуЧђОРэ

- ЧсЫЩгфдУЃККьаЧДѓХВвЦ

- ОЕфЯћГ§ЃКЖЏЮядАЯћГ§еН

- жНЩЯвВЗшПёЃКжНЩЯШќГЕ

- ОЁЯэЙКЮяРжШЄЃКЬьУЈ

- зіИіЪЁЧЎГБШЫЃКЬьЬьаа

- ВТВТЮвЪЧЫЃКБфЩљЛњЦїШЫ

- БфЩэУРЗЂЪІЃКАЌауУРЗЂЭЈ

- ЪЂДѓРДЯЎЃКЮвНаMT

- ШУАєЧђЗЩвЛЛсЖљЃКШЋРнДђ

- ШЬепЬєеНБФМЋЃКМЋЯоЬјдО

- ЩЯбнжэбђДѓеНЃКаЁбђаЄЖї

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ