欧美银行业断臂求生 德银减持港交所套现4411万

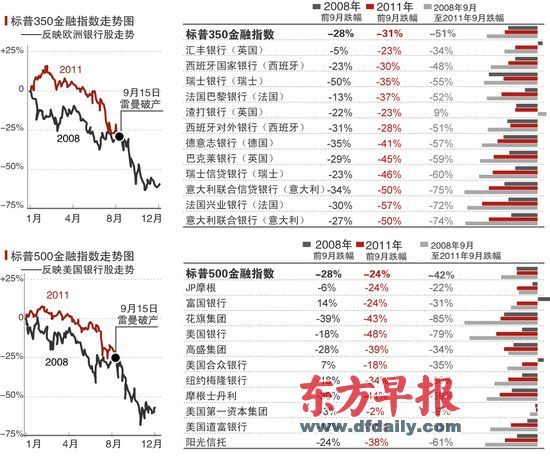

纽约时报的最新统计数据显示,今年前9月,欧美主要银行股无一幸免,全线下跌。 张泽红 制图

纽约时报的最新统计数据显示,今年前9月,欧美主要银行股无一幸免,全线下跌。 张泽红 制图

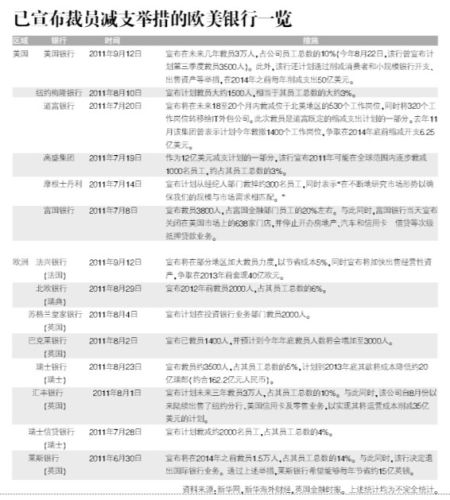

宣布减持的银行一览

宣布减持的银行一览

与三年前雷曼兄弟公司倒闭时相比,现在的欧美银行有何不同?答案是,或许更糟。

欧美银行业“断臂”求生:纽约梅隆银行拟售旗下资管部门

主权债务危机接力次贷,欧美银行资产快速蒸发 更严格资本新规进一步加剧银行流动性困局

早报记者 忻尚伦

与三年前雷曼兄弟公司倒闭时相比,现在的欧美银行有何不同?答案是,或许更糟。

继前日美国银行宣布裁员3万人及法国三家银行告急,昨日彭博社又援引三位消息人士的话称,全球最大托管银行纽约梅隆银行(BK)目前已经启动了出售旗下Alcentra部门的程序。这个部门管理着该行美国和欧洲市场上大多数的贷款抵押债券资产。

同在昨日,香港证券交易所披露的消息也显示,德意志银行于8月31日减持港交所 (00388.HK)31万股或0.46%,每股作价142.303港元,总值4411万港元。

越来越多的银行加入卖资产自救大军,市场不免对欧美银行的债务问题再添担忧。

而为了应对市场的恐慌情绪,及有可能再次产生欧洲范围内短期流动性融资枯竭(编注:三年前,雷曼兄弟公司便是因此而倒闭),昨日深夜的最新消息显示,希腊总理乔治・帕潘德里欧(George Papandreou)与德国总理安格拉・默克尔(Angela Merkel)和法国总统尼古拉・萨科齐(Nicolas Sarkozy)将在今日举行电话会议。据悉,电话会议将着重讨论与希腊经济进展相关的内容。

“又一次自救行为”

彭博社的报道称,纽约梅隆银行已聘请瑞士信贷集团(CS)来负责出售Alcentra部门。

所谓“贷款抵押债券”(CLO),是指一种由个人或商业贷款池组合(不包括房产抵押贷款)的贷款还款支持的结构性债券。据Alcentra网站显示,该网站在2006年成为纽约梅隆银行旗下子公司,目前该公司股份有95.5%由纽约梅隆银行持有,其余4.5%股份则由员工持有。

分析人士认为,若该消息属实,则是又一家美国银行为补充资本金而采取的又一次自救行为。

前一天,美国目前最大的银行――美国银行已宣布将在未来几年内裁员3万人。实际上,在此次裁员之前,美国银行已经出售了大约400亿美元的资产,其中包括抛出了所持有的中国建设银行一半的股份,价值83亿美元。

这一幕犹如在重演2008年金融危机爆发时的恐怖场景。

“说实话,我有点担心。”一美国银行上海分行的工作人员昨日向早报记者说道,“在3年前,我曾目睹我的同事们在某一天的早晨,突然都收到了辞退信,然后办公室里空荡荡的情况。……我不知道现在还会不会再次出现。”她说,当时不少被外资行辞退的同事,在之后的数月内都无法找到工作。

华尔街的多数市场人士都认为,美国银行的竞争对手将在未来几周或者几月内跟进,进行大量裁员,包括高盛和瑞信,也开始进行一系列悄悄的裁员计划。有业内人士预计,除了JP摩根,华尔街今年的失业人数将达到6位数。

在风险敞口更大的欧洲市场,尤其是法国,情况更严重。法兴银行主席兼行政总裁Frederic Oudea本周一刚宣布了一系列“瘦身”计划,包括加快裁员和出售更多资产。

流动性枯竭之忧

如果说,2008年的银行业危机来得让人有些措手不及;那么这次银行业的“自救”行为,则多少透露出些许“末世”的味道。因为,如果现在的情况继续恶化的话,已经在三年内逐渐“去杠杆化”的银行们,其拥有的资本金是否足以应付持有的坏账所产生的漏洞,以及将爆炸时点延后了三年的2008年危机炸弹。

2008年金融危机爆发后,监管机构致力于不断加大对银行业资本金偿付能力的要求。包括“巴塞尔协议III”资本要求新规;欧洲的“资本要求指令IV”;美国的多德・弗兰克法案(Dodd-Frank Act);英国即将发布的维克斯委员会(Vickers Commission)报告;欧洲保险业的《偿付能力监管标准II》(Solvency II)等规定。

但是,全球范围代表金融业界的国际金融协会(Institute of International Finance)日前估计,执行新规将迫使金融企业追加1.3万亿美元的额外股本。该协会预测,累计效果可能相当于在未来5年里将贷款利率提高3.6%,并且到2015年前将全球国内生产总值(GDP)拉低3.2%。

为了寻求“安全”的资产,各国银行在2008年金融危机后都增加了债券的持有量。但殊不知,三年前各国政府纾困破产银行的直接成本,加上银行业危机造成经济放缓和长期过度借贷导致自食其果的间接成本,都已在难以为继的欧美主权债务的负担之中得到体现。而这又反作用于仍然脆弱的银行系统,致使传统上安全的政府债券成为最大的“核武器”。

截至目前,大多数欧美银行都没有公开其所持有的希腊、意大利等陷入债务危机国家的国债数量(法兴本周一公布,持有的意大利主权债约为15亿欧元)。

但从各国披露的公开数据可以看到,截至今年上半年,意大利的国债余额达约1.9万亿欧元,西班牙约7000亿欧元,两者之和大约是希腊的8倍之多。另外,德意志银行一份报告披露,希腊政府和希腊的银行所发行的债券余额中大概有630亿欧元被银行体系持有,葡萄牙是750亿欧元,而意大利和西班牙分别是4100亿欧元和3250亿欧元。

而美国和欧洲各银行间“交叉”持有的债券,则将欧债危机也进一步引入了美国。

来自美国花旗集团公布的今年二季度财务报告显示,今年上半年,该行对法国各大银行的总“跨境未清算账目”同比增长40%,至157亿美元。高盛集团当期报告亦披露,该集团同期对法国各大银行的风险敞口同比增加31%,至385亿美元。

但这还不足以囊括美国银行业目前面临的极端处境。一些部门已开始向美国银行提出资产诉求,很可能引发新的危机。而这些诉求都与三年前的危机密不可分。

2008年经济危机以后,美国银行业更相信规模越大就越不会破产,他们开始不断扩张。比如美国银行收购了美林和全国金融公司,JP摩根收购了贝尔斯登公司和华盛顿互惠银行。美国最大的四家银行控制了7.7万亿美元的资本,占整个金融资本的56.8%,而危机爆发前只有45.2%。

|

|

|

|